房地产估价报告封面及目录(略)

致委托方函(略)

估价师声明(略)

估价的假设和限制条件(略)

某房地产估价结果报告

一、估价方(略)

二、估价对象

1.地理位置及概况(略)

2.估价对象现状、位置及周围环境景观

估价对象位于某市某大街,东临某路,北临某大街,西临某厂现状保留厂房,南临某路。根据某市城市规划管理局签发的(XX)规审字XX号《审定设计方案通知书》,该项目规划建设用地面积约24000m2。项目用地周围是某区工业企业较密集的区段。同时这一地区也有较多的老居住区,估价对象南临某居住小区,现状配套服务设施比较齐全,但缺乏大型的商业服务项目。就环境景观而言,估价对象所在的某地区是房地产开发项目的热点地区之一,随着某市对工业企业结构的调整和住宅建设的发展,该地区有望开发成为大型居住社区。

3.交通通达程度

估价对象毗邻某大街和某路,道路建设较完善,附近有5条公交线路经过,交通较便利,可通达市内各个地方。

4.项目进程及规划限制条件

根据某市城市规划管理局(XX)规审字XX号《审定设计方案通知书》,该项目规划建设用地面积约24000m2,规划总建筑面积72000m2,规划为居住及配套公建、商业项目。该项目建成后,规划居住人口为2829人,可停机动车167辆。

5.估价对象用地现状

估价对象用地位于某街某号内。该厂区用地为国家划拨用地,总用地面积为XXm2,东临某路,北临某大街,西临某街,南临某路,该厂区原有房屋多为20世纪六七十年代建成,总建筑面积25214.5m2,估价对象在该厂区中、东部,用地面积约XXm2,需拆除原有生产用房XXm2。目前估价对象用地正在拆迁建设中。

三、估价目的

为银行贷款抵押、合资做价格参考。

四、估价时间

本报告的估价时点为2002年7月26日。

五、价值定义

本次估价的现值采用公开市场价值标准。即在该市场上交易双方进行交易的目的是追求最大经济利益,并掌握必要的市场资料,有充裕的时间进行交易,对交易对象具有必要的专业知识,交易条件公开,不具有排他性。

六、估价依据(略)

七、估价原则

本次估价遵循的房地产估价原则有:①合法原则:即以估价对象的合法使用、合法处分为前提进行评估。②最高最佳使用原则:即以估价对象的最高最佳使用为前提进行评估。③估价时点原则:即估价结果应是估价对象在估价时点的客观合理价格或价值。④替代原则:即估价结果不明显偏离类似房地产在同等条件下的价格。

八、估价方法

受托方评估人员认真分析所掌握的资料并进行了实地勘察和对邻近地区调査之后,根据估价对象的特点及其实际状况,选取假设开发法及市场比较法两种方法作为本次评估的基本

方法。

假设开发法:先求取项目的总开发价值,之后再估算项目的总开发成本及开发商的合理利润,两者相减,就可求得项目用地转让的熟地总价或开发商可能接受的价格。

市场比较法:选取三个或三个以上邻近同一供需圈内近期宗地交易实例,进行各种相关因素修正求取估价对象比准价值,对其进行算术平均,进而求取估价对象转让的熟地总价。

对上述两种方法测算的结果进行技术处理,确定最终转让价格。

九、估价结果

估价人员依据估价工作程序,利用科学的估价方法,在分析现有资料的基础上,经过周密的测算,确定估价对象在估价时点之估价结果如下:转让总价值为人民币14892万元(大写:人民币壹亿肆仟捌佰九拾贰万元整),按现有政策,贵厂可获政府返还的土地使用权出让金1872万元,两项合计人民币16764万元,折合到转让厂区建设用地面积上,贵厂从转让中实际可获得的收益为6985元/m2。

十、估价作业人员(略)

十一、估价报告应用的有效期

本报告自2002年7月26日至2003年7月25日内有效,超过此期限该价格应作相应调整,直至重新评估。

XX房地产估价技术报告

一、个别因素分析

估价对象位于某街号南侧某厂内,东临某路,北临某街,西临某厂现状保留厂房,南临某路。根据某市城市规划管理局签发的(XX)规审字XX号《审定设计方案通知书》,规划建设用地面积约25000m2,规划总建筑面积约75000m2,总容积率为3,居住及配套公建、商业用途。该项目建成后,规划居住人口为2829人,可停机动车167辆。另据委托方提供的说明,本项目规划总建筑面积中,该公司欲自用3000m2,其他居住建筑面积占70%,即50400m2,配套公建、商业建筑面积占30%,即21600m2。由于该建设项目的具体收益及功能分布尚不明晰,故根据房地产开发的一般经验,确定收益建筑面积为规划总建筑面积的90%,即64800m2,其中居住部分均可销售,其收益建筑面积按50400m2估算,配套公建、商业建筑面积按14400m2估算。

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳使用分析(略)

五、估价方法选用(同估价结果报告)

六、估价测算过程

(一)假设开发法

1.总开发价值的测算

根据同类地区中髙档住宅的售价的市场资料,确定住宅部分之平均售价为6800元/m2,收益建筑面积按50400m2考虑,公建、商业部分之平均售价为9000元/m2,收益建筑面积按14400m2考虑,则项目总开发价值为:

总开发价值=50400m2X6800元/m2+14400m2X9000元/m2=472320000元=47232万元

2.成本费用

(1)建安综合成本

1)建安成本住宅为1 500元/m2,公建为1700元/m2,则建安费用总计为:

1 500元/m2X50400m2+1700元/m2X21600m2=112320000元=11232万元。

2)红线内市政费按建安费用的10%计,则红线内市政费为:11 232万元X10%=1123万元。

3)用电权费按40 V*A/m2、1100元/(kV*A)估算用电权费,则用电权费为:40V*A/m2X72000m2X1100元/(kV*A)÷1000=3168000元=317万元。

4)建安综合成本=(11 232+1123+317)万元=12672万元。

(2)不可预见费

考虑到在项目开发过程中有许多预算外支出,取不可预见费为建安费用的5%,即使:

11 232万元X5%=562万元。

(3)专业人士费

包括立项、可行性研究、勘察、规划、设计、评估等费用,按建安综合成本的5%计,即:

12 672万元X5%=634万元。

(4)贷款利息

投资利息=(建安综合成本+不可预见费+专业人士费)X开发周期X1/2X贷款利息率

=(12672+562+634)万元X2X0.5X5.94%

=824万元

3.销售费用

在销售过程中支出的费用主要有:营业税及附加按总开发价值的5.45%计;买卖手续费按总开发价值的0.5%计;代理及广告宣传费按总开发价值的1%计,则:销售费用=47232万元X(5.45%+0.5%+1%)=3283万元。

4.开发商利润

开发商成本利润率取15%,则:开发商利润=(12672+562+824)万元X15%=2 109万元。

5.开发余值

开发余值=[47232—(12672+562+634+824+3283+2109)]万元=27148万元

6.熟地价

依据假设开发法测算地价公式:

设熟地总价为sc。

购地后和建设期2年,设购地费用开工半年后一次性投入,年利息率为5.94%。

购地成本利润率:15%。

因此,开发余值=x(1+5.94%X2+15%)=27148万元。

熟地总价x=22447万元。

平均收益面积楼面熟地价=22447万元+6.48万m2=3464元/m2。

(二)市场比较法

1.居住部分

(1)选取可比案例

在同一供需圈内分别选取三宗近期形成之居住类似地块交易案例进行交易情况、时间因素、区域因素、个别因素修正,取修正后各交易案例价格的平均值作为估价对象转让熟地总价。

可比案例见表3一67。

(3)测算结果

楼面熟地价=(2503+2709+2765)元/m2÷3=2659元/m2熟地总价=2659元/m2X50400m2=134013600元=13401万元

2.配套公建、商业部分

在同一供需圈内分别选取三宗近期形成之类似用途地块交易案例进行交易情况、时间因素、区域因素、个别因素修正,取修正后各交易案例价格的平均值作为估价对象转让熟地总价。可比案例的选取遵循如下原则:①与估价对象的用途相同;②与估价对象所处的地价区类相同;③与估价对象价格类型相同;④与估价对象评估基准日期接近;⑤可比案例均为正常交易,即在公开市场、信息通畅、交易双方平等自愿、无利害关系情况下的交易。

(1)选取比较实例

根据替代原则,调查某市同类地区土地市场交易资料我们选取以下实例。

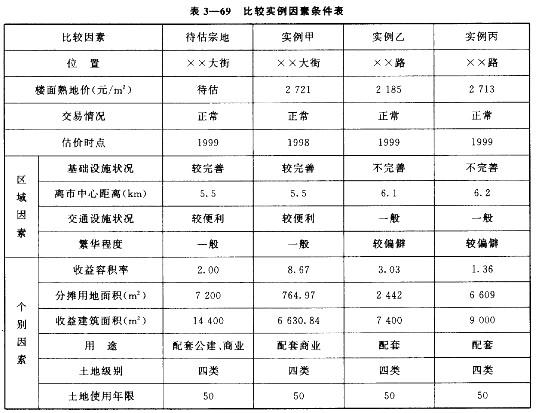

实例甲:

位于某大街,土地属于四类地价区,宗地规划为配套商业用途。总占地面积764.97m2,收益建筑面积6630.84m2,收益容积率8.67。2001年2月确定的楼面毛地价为1250元/m2,楼面熟地价为2721元/m2。

实例乙:

位于某路某号,土地属于四类地价区,宗地规划为配套用途。总占地面积2442m2,收益建筑面积7400m2,收益容积率3.03。2002年5月确定的楼面毛地价为923元/m2,楼面熟地价为2185元/m2。

实例丙:

位于某路某号,土地属于四类地价区,宗地规划用途为居住用途。总占地面积6609m2,收益建筑面积9000m2,收益容积率为1.36。1999年1月确定的楼面毛地价为923元/m2,楼面熟地价为2713元/m2。

(2)比较因素条件说明

将待估宗地的各因素条件与比较实例的各因素条件详述见表3—69。

(3)比较情况修正说明

1)交易情况修正。由于土地具有不可移动的特性,地产市场一般是个不完全市场,因此其价格往往容易受当时的一些特殊行为的影响,必须将特殊交易剔除,由于所选取的二个比较案例均为自由竞争市场价,故无需修正。

2)交易日期修正。估价对象与比较案例的交易日期有时间差异时,随着时间的推移,土地的价格有较明显的变化趋势,必须进行交易日期修正。

3)区域因素修正。由于所选取的各比较案例中,有些与估价对象不处于同一地区,故根据交通、繁华程度、噪声、景观、环境、城市规划等找出区域因素优劣造成的减价或增价修正。

4)个别因素修正。主要是根据估价对象位置、面积、形状、临街宽度、装修标准、施工质量、容积率、用途等几项因素进行修正。

(4)测算过程(表3—70)

(5)测算结果为3002元/m2,则熟地总价=3002元/m2X14400m2=43228800元=4 323万元

3.估价对象熟地价

估价对象熟地价=居住部分熟地价+配套公建、商业部分熟地价=(13401+4323)万元=17724万元

(三)最终转让价格的确定

1.熟地价的确定

上述采用假设开发法和市场比较法测算的熟地总价、平均地面熟地价、平均楼面熟地价见

表3—71。

根据XX市房地产市场发展状况及评估人员所掌握的资料来分析,以上两种评估法各有优缺点,拟采用算术平均的方法求取最终结果,则熟地价最终结果如下:

平均楼面熟地价=(0.50X3464+0.50X2735)元/m2=3100元/m2平均地面熟地价=(0.5X8979+0.5X7385)元/m2=8182元/m2熟地总价=(0.50X22447+0.50X17724)万元=20086万元

2.毛地价的确定

根据市场比较法的估价思路,将前述各宗比较案例地块的毛地价进行因素修正,初步确定估价对象居住部分收益建筑面积楼面毛地价为650元/m2,配套部分收益建筑面积楼面毛地价为975元/m2,委托方转让后需办理土地使用权出让手续时应对毛地价重新评估并以XX市房屋土地管理局的最终审定结果为准。按XX市人民政府及房地产管理部门的有关规定,毛地价的构成比例为:土地使用权出让金约占40%,基础设施配套建设费约占60%。则估价对象土地使用权毛地总价为:

650元/m2X50400m2+975元/m2X14400m2=46800000元=4680万元

出让金总额为:4680万元X40%=1872万元

基础设施配套建设费总额为:4680万元X60%=2808万元

3. 土地开发及其他费用的确定

土地开发及其他费用总额=(20086-4680)万元=15406万元

4.转让总价的确定

估价对象规划建设用地面积约25000m2,规划总建筑面积约75000m2。根据以上测算,估价对象土地使用权在估价时点的评估结果为20086万元,估价对象用地转让总价为16764万元。