房地产估价报告 致委托方函(略)

估价师声明(略)

估价的假设和限制条件(略)

估价结果报告

一、委托方(略)

二、估价方(略)

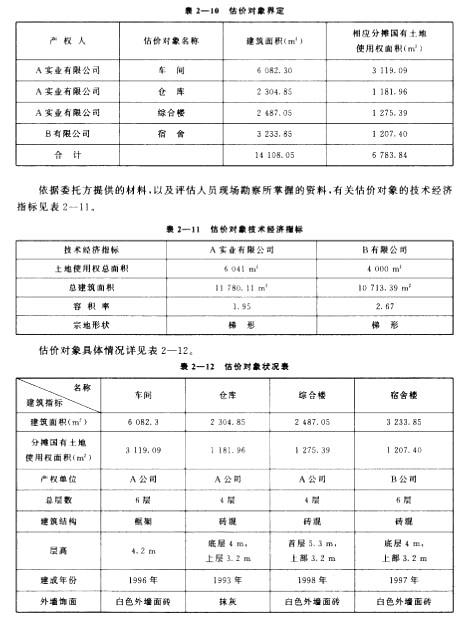

三、估价对象

估价对象为A实业有限公司和B有限公司所拥有的位于某省某市经济开发区内的部分

四、估价目的

为委托方确定估价对象在强制处分状态下的拍卖底价提供价值参考依据。

五、估价时点

2006年2月21日。

六、价值定义

本次估价首先以公开市场价值标准为原则确定估价对象在估价时点的客观合理价格,然后再考虑长期收益等因素对估价对象价值的影响确定估价对象的拍卖底价。

本次估价结果为估价对象14108.05m2房屋所有权及其相应分摊的6783.84m2出让国有土地使用权的房地产拍卖底价。

七、估价原则(略)

八、估价方法

估价人员在综合分析所掌握的资料并对估价对象及邻近类似房地产进行实地勘察、调查后,根据估价对象的特点和估价目的,遵照国家和地方有关法律、法规、房地产估价规范及估价人员的经验,经过反复研究,确定估价技术路线。

对于房地产拍卖底价的评估,首先应以最高最佳使用为原则确定其客观合理价格,之后再考虑短期强制处分(快速变现)等因素的影响确定拍卖底价。

本报告选取市场比较法与成本法分别评估土地使用权价值和地上建筑物价值,即房地分离的估价方法:

1.对估价对象中的土地部分选用市场比较法进行估价。

由于估价对象位于开发区内,区内类似用途土地交易实例较多,因此选用成本法是适宜的。

XX县人民政府2006年发布的《关于公布某市2006基准地价更新成果的通知》,该基准地价对某市的城区、各乡镇及其他区域分用途和级别制订了基准地价结果表,其中,某县工业一、二级用地的基准地价为220元/m2。由于某市开发区内的地价实行区内的优惠政策以吸引企业投资,是当地政府为达到招商引资的目的而对外的一种公开承诺,目前该政策仍然在有效地实施,而基准地价中该类用地的地价与开发区实际的地价水平相差较大。土地是一个典型区域性的市场,为了反映估价的市场供求原则和替代原则,本报告对估价对象中的土地部分只采用市场比较法进行测算。

2.对估价对象中的建筑物部分选用成本法进行估价。

估价对象所在的经济开发区内多为工业厂房,租赁和买卖成交的案例较少,适宜用市场比较法和收益法对估价对象的地上建筑物部分进行测算,对估价对象中的建筑物部分只选用成本法进行测算。

3.对两种方法测算的结果相加确定估价对象的现时市场价值。

4.确定估价对象的快速变现价格。

确定估价对象市场价值后,再考虑短期强制处分(快速变现)等因素对估价对象价值的减价影响,确定估价对象的快速变现价格。

市场比较法:是根据市场中的替代原理,将待估土地与具有替代性的,且在估价时点近期市场上交易的类似地产进行比较,并对类似地产的成交价格作适当修正,以此估算待估土地客观合理价格的方法。

成本法:求取估价对象在估价时点的重置价格或重建价格,扣除折旧,以此估量估价对象的客观合理价格或价值的方法。

九、估价结果

估价人员根据估价目的,遵循估价原则,按照国家规定的技术标准和估价程序,在对估价对象进行了实地查勘、了解当地房地产市场行情的基础上,选用适宜的估价方法进行估价,经过周密测算,并结合估价经验以及对影响估价对象价格的诸因素的分析,确定估价对象经济开发区工业用房房地产(房屋所有权面积14108.05m2,分摊出让国有土地使用权面积6783.84m2),在2003年8月11日至2004年8月10日的拍卖底价为人民币373.23万元(大写:人民币畚佰柒拾参万贰仟叁佰元整)。

十、估价作业日期

2006年2月17日至2月21日。

十一、有效期

本估价报告应用的有效期自2006年2月21日起为半年。若在此期间市场情况发生较大变化或受不可抗力的影响,该价格不需作任何调整。

十二、有关说明(略)

估价技术报告

一、估价技术资料的查证(略)

二、个别因素分析(略)

三、区域因素分析(略)

四、市场背景分析(略)

五、最高最佳使用分析

房地产估价要以估价对象的最高最佳使用为前提进行。最高最佳使用,是指法律上许可、技术上可能、经济上可行,经过充分合理的论证,能使估价对象的价值达到绝对最大的使用。最高最佳使用分析真正体现了估价的客观性。衡量、判断的标准如下:

1.法律上的许可性(规划及相关政策法规许可)。即不受现时使用状况的限制,而依照法律、城市规划发展的规定。

2.技术上的可能性。即不能把技术上无法做到的使用当作最高最佳使用,要按照可达到的建筑材料、施工技术等方面的要求确定。

3.经济上的可行性。即在各种可能的使用方式中,选择收入现值大于支出现值的方式,寻求以经济上有限的投入而能获得最大收益的使用方式。

4.价值最大性。使估价对象的价值在具有经济可行性的使用方式中达到最大的一种。

5. 土地与建筑物的均衡性。即以房地产内部构成要素的组合是否均衡来判定。估价时,把建筑物与土地区位是否相匹配,是否具有投资集约度的因素考虑进去。

6.与外部环境的协调性。应按房地产与其周围环境相协调,能获得最佳外部经济效益的用途估价。

7.可持续发展性。按可持续发展的观点确定的使用,即研究房地产市场的发展变动趋势、使未来利益最大化的使用方式。

根据上述标准判定,估价对象处于某市经济开发区内,作为工业性物业为土地最高最佳使用途径。

六、估价测算过程

(一)运用市场比较法对估价对象中的土地价值进行测算

1.市场比较法选取的可比实例

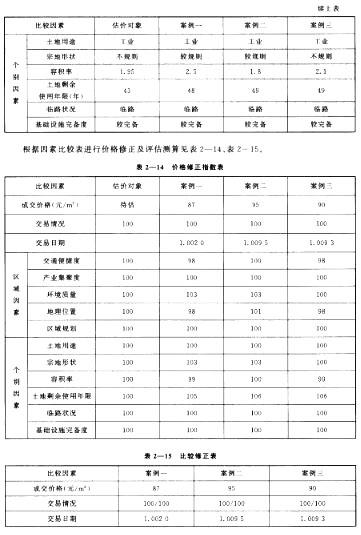

(1)可比实例一

位于某经济开发区内,处于某路西侧,土地面积为4746.67m2,土地用途为工业,规划建筑面积11866.68m2,容积率2.5,成交日期为2001年8月,成交价格87元/m2土地面积,成交价格中包括土地使用权出让金、土地征拨和城市建设费用。该土地与估价对象土地在用途、交易日期、地理位置上都具有较强的相关性和可比性。

(2)可比实例二

位于某经济开发区内,处于某西路二桥西侧,土地面积为6792.34m2,土地用途为工业,规划建筑面积12226.21m2,容积率1.8,成交日期为2002年6月,成交价格95元/m2土地面积,成交价格中包括土地使用权金、土地征拨和城市建设费用。该土地与估价对象土地在用途、交易日期、地理位置上都具有较强的相关性和可比性。

(3)可比实例三

位于某经济开发区内,处于某路南侧,土地面积为8333.33m2,土地用途为工业,规划建筑面积17500m2,容积率2.1,成交日期为2002年8月,成交价格90元/m2土地面积,成交价格中包括土地使用权金、土地征拨和城市建设费用。该土地与估价对象土地在用途、交易日期、地理位置上都具有较强的相关性和可比性。

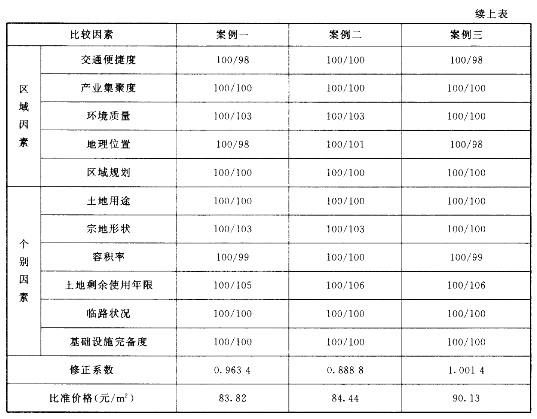

根据估价对象和可比实例的实际情况编制因素比较表(表2—13)。

市场比较法的测算结果

经比较修正后三个比准价格相差不大,因此取其简单算术平均值作为估价对象土地的单位面积价格。

(83.82+84.44+90.13)元/m2÷3=86.13元/m2

2.管理费用

因为该土地使用权为一次性出让,出让价格中包括土地使用权金、土地征拨和城市建设费用,因此不计算土地开发期,管理费用发生在土地开发期内,结合估价对象当前的市场状况,本报告中不计算管理费用。

3.计算利息

根据建筑物的建筑面积,按2003年《全国统一建筑安装工程工期定额》计算,确定本项目的建设期为1年,假设土地取得费在建设期前一次性投入,年贷款利率为5.31%,计息期按建设期计算。

利息=86.13元/m2X5.31%

=4.57元/m2

4.发展商利润

因为土地使用权的价值也部分参与了项目整体利润的产生,按照XX县当前类似物业的市场状况,以及建筑物自身工业厂房的特点,估价对象的集中建设期为1年,发展商土地利润率取15%。

发展商利润= (86. 13 + 4. 57)万元X15%

= 13. 61万元

5.销售税费

销售税费包括两税一费,一般为土地总价格的6% ,设估价对象土地部分的市场价格为X, 则此部分税费为6%:c。

6. 土地价格

x = 86. 13 + 13. 61 + 6%x

x=106. 11 万元

7.年期修正

估价对象的土地剩余使用年期为43年,因此应进行年期修正,年期修正系数={1 一 [1/ (1+R)N]}/{1 — [1/(1十R)M]}。由于采用市场比较法的个别因素中,已考虑了土地剩余使 用年期修正,所以不再重复考虑。

8.采用市场比较法的估价结果

采用市场比较法对估价对象中土地部分进行估价,在估价时点的客观市场价值为 106. 11万元人民币.

(二)采用成本法对估价对象中的地上建筑物进行测算

成本法是求取估价对象在估价时点时的重置价格,然后扣除折旧或者乘以成新率, 以此估算估价对象的客观合理价格的方法。成本法的理论依据是生产费用价值论和替 代原理。

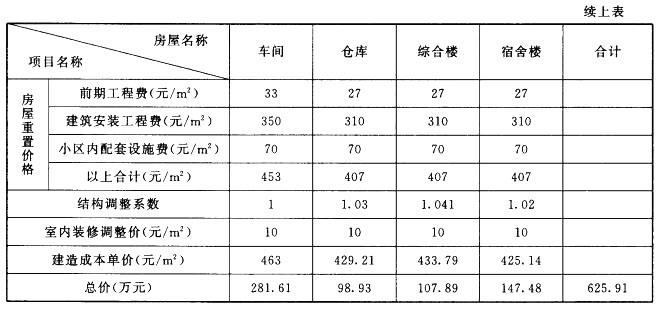

1.建造成本

估价中,项目的前期工程费和建筑安装工程费的取值参考了《某市2005年房屋重置价格》 及其相关说明。该建造成本的内涵是前期工程费、建筑安装工程费和小区内配套设施费,即建 安直接成本和间接成本之和。按照《某市2005年房屋重置价格》及其相关说明,结合相应的预 算定额和估价师积累的工程概算指标经验进行计算。

前期工程费:包括勘察设计费、质监费、监理费、招标投标费等费用。根据文件规定,混合 结构取27元/m2,钢混结构取33元/m2。

建筑安装工程费:根据文件规定,不同结构的住宅、厂房建筑取不同的建筑安装工程费。

小区配套费:包括各种室外工程的费用。根据文件规定取70元/m2。

结构调整系数:与标准层高不一致的建筑相应增减。估价人员分别根据每幢建筑物的不同楼层,对比标准层高,测算出结构调整系数。

室内装修调整价:根据建筑物实际的装修情况予以调整。

具体计算过程详见表2—16。

根据上述计算结果,确定估价对象建造成本合计625.91万元。

2.管理费

主要是指开办费和开发过程中管理人员工资等,本报告取建造成本的1.5%。

管理费=625.91万元X1.5%=9.39万元

3.计算建设期的利息

根据建筑物的建筑面积,按2003年《全国统一建筑安装工程工期定额》计算,确定本项目的建设期为1年,假设资金在工程建设期内均匀投入,年贷款利率取5.31%。

建设期利息=(625.91+9.39)万元X5.31%

=33.73万元

4.发展商利润

按照XX县当前类似物业的市场状况,以及建筑物自身工业厂房的特点,估价对象的集中投资年期为1年,发展商直接成本利润率取8%。

发展商利润=(建安总成本+管理费用)X8%

=(625.91+9.39)万元X8%

=50.82万元

5.销售税费

销售税费包括两税一费,一般为建筑物总价格的6%,设估价对象中建筑物部分的市场价格为x,则此部分税费为6%x。

6.重置成本

x=625.91+9.39+50.82+6%x=729.91万元

7.综合成新率

估价人员根据建筑物年折旧率和现场勘察的实际情况逐栋评估后,加以综合,确定建筑物的综合成新率为76%。

8.成本法的估价结果

729. 91 万元 X76% = 554. 73 万元 采用成本法对估价对象建筑物部分进行估价,在估价时点的客观市场价值为554. 73万元。

七、估价结果

上述两种估价方法得出的估价结果如下:

市场比较法测算估价对象中的土地价值为人民币106. 11万元。

成本法测算估价对象中的建筑物价值为人民币554. 73万元。

估价对象的总价值为二者之和= 106. 11 + 554. 73万元= 660. 84万元 即估价对象在时点的现时市场价值为人民币660. 84万元。

本估价报告的估价目的是为委托方确定估价对象拍卖保留价提供价格参考。