某房地产纠纷估价报告致委托方函(略)

封面及目录(略)

估价的假设和限制条件(略)

房地产估价结果报告

一、委托方

某大厦,法人代表:XX,地址:某路某号。

某房地产评估公司,法人代表:XX,地址:某路某号。

三、估价对象

(一)估价对象界定

某厦位于某市某区某路某号,某路与某路交叉口的东南角,建设用地面积为4995m2,总建筑面积约为54000m2,为地下2层和地上31层建筑,地上分A、B两座,1~4层为商业裙楼,6~28层为公寓,29~31层为纯写字楼。

此次委托方委托评估的估价对象是指某大厦某单元8套房屋,8套房屋的户型相同,每套建筑面积均为135.55m2,评估总建筑面积为1084.4m2。

(二)权利状况

根据评估人员掌握的资料,某大厦由某房地产开发有限公司投资开发,1993年5月申请立项并开工建设。截止估价作业日期,某房地产开发有限公司已取得某大厦的《国有土地使用证》(证号:X国用XX字第XX号),土地使用权性质为出让用地,土地用途为商业、写字楼、高级住宅,土地使用年限自1993年1月5日至2043年1月4日。

根据委托方的《鉴定委托书》,某房地产开发有限公司与某保税区某贸易有限公司、某开发建设公司产生法律纠纷,涉及标的为某大厦某单元8套房屋。我公司此次评估的是该8套房屋在1997年4月25日、1998年6月18日、2001年6月5日的完全产权的市场价格。

(三)建筑物状况

大厦占地面积为4995m2,销售建筑面积为54046.66m2,大厦外形为底部裙楼托举两栋楼角相对的方形大厦,外墙采用髙级釉面锦砖与天然花岗石和玻璃幕墙贴面,地上高度约100m,建筑结构及风格在商业区具有一定的标志性。大厦地下1~2层为设备层,地上1~4层为商业用房,5层为设备层,6~28层为公寓,29~31层为纯写字楼。大厦的A、B座各装有三部芬兰“通力”电梯;商业用房及写字楼用房采用中央空调,公寓用房采用分体式空调。此次评估的对象为某大厦某单元的8套房屋,每套建筑面积均为135.55m2,总建筑面积为1084.4m2。该8套房屋的客厅与卧室内墙刷乳胶漆,实木地板,铝合金窗,卫生间与厨房为精装修并配有厨具、洁具,每套房屋装有1~2部分体式空调。

四、估价目的

为委托方对涉及上述估价对象的民事裁判及进行转让提供参考价格。

五、估价时点

(1)1997 年4月25日;

(2)1998 年6月18日;

(3)2001 年6月5日。

六、价值定义

本报告的估价结果是指估价对象(建筑面积1084.4m2,土地用途为公寓),土地出让年限为50年,在估价时点1997年4月25日,剩余土地使用年限45.7年;1998年6月18日,剩余土地使用年限44.55年;2001年6月5日,剩余土地使用年限41.58年,估价对象具备完整产权(能够在市场上公开、自由地出售)条件下的房地产市场价格。

七、估价依据

本次评估的估价依据包括中华人民共和国全国人大及其常委会、国务院、建设部、国土资源部等有关部门颁布的有关法规和政策文件,委托方及某物业管理公司提供的有关资料,我公司掌握的房地产市场行情以及估价人员实地勘察所获取的资料。

八、估价原则

我们在估价时遵循了以下原则:

(一)最高最佳使用原则:能给估价对象带来最髙收益的使用,这种使用是法律上允许、技术上可能、财务上可行。

(二)替代原则:房地产价格遵循替代规律,有相同使用价格或相同效用、有替代可能的房地产会相互影响和竞争,使其价格相互牵制而趋于一致。

(三)估价时点原则:由于房地产市场是不断变化的,在不同估价时点,同一宗房地产往往具有不同的价格水平,本报告对估价对象的房地产市场情况及其自身情况的界定,均以其在估价时点已知或假设的状况为准。

九、估价思路和方法

本评估报告对估价对象在三个估价时点的价格进行测算:

1. 1997年4月25日

估价对象于1993年开始销售,1996年年底竣工并入住使用,1997年属于该大厦的平稳销售阶段。根据估价人员掌握的资料,1997年高档外销公寓的租赁及销售市场都比较稳定,有一定的市场交易量,与估价对象类似的房地产项目有A广场、B大厦、C大厦等,因此本次评估采用市场比较法测算估价对象在1997年4月25日的房地产价格。

2. 1998年6月18日

根据评估人员对某市房地产管理部门有关人员的咨询、了解,1997年4月25日至1998年6月18日,高档外销公寓的销售市场变化不大,1998年类似房地产的销售价格与1997年基本持平,因此本次评估不对1998年6月18日估价对象的房地产价格进行调整。

3. 2001年6月5日

根据某物业管理公司的介绍以及评估人员对某房地产市场所掌握的资料,高档外销公寓市场在该估价时点的销售情况低迷,成交案例较少,基础数据不足。相反,租赁市场相对平稳,虽租金下降,但仍维持一定的市场交易量,因此,本次评估采用收益法测算估价对象在2001年6月5日的房地产价格。

十、估价结果

我公司估价人员本着公平、公正、客观的原则,在对现场进行实地查勘、广泛收集有关市场信息和估价对象信息的基础上,全面分析了影响估价对象市场价格的因素,并运用科学的估价方法对估价对象的市场价格进行了评估。最终确定估价对象具备完整产权(能够在市场上公开、自由地出售)条件下的房地产市场价格。

十一、估价人员(略)

房地产估价计算书

一、个别因素分析

(一)土地用途:某大厦的国有土地使用证所载的土地用途为商业、写字楼、高级住宅,估价对象的实际用途为公寓,依据房地产估价中的最高最佳使用原则和估价时点原则,此次评估设定用途为公寓。

(二)土地使用权性质:某大厦的土地使用权性质为出让土地,出让编号为X X,土地出让年限为50年(自1993年1月5日至2043年1月4日),截止至1997年4月25日,剩余土地使用年限为45.7年,截止至1998年6月18日,剩余土地使用年限为44.55年,截止至2001年6月5日,剩余土地使用年限为41.58年。

(三)建筑面积:估价对象建筑面积为1 084.4m2,每套房屋的建筑面积均为135.5m2。

(四)根据某物业管理公司的介绍及其提供的《某区某路某号楼单元面积汇总表》,估价对象8套房屋的建筑面积、户型、结构、装修等情况一致。评估人员在现场勘察过程中,对其中五套房屋进行了人户调查。此次评估假设这8套房屋在建筑面积、户型、结构、装修方面情况一致,均为木质地板,乳胶漆涂刷内墙,铝合金窗,卫生间与厨房为精装修并配有厨具、洁具,每套房屋配有1~2部分体式空调。

二、区域因素分析(略)

三、市场背景分析(略)

四、估价思路及方法(同估价结果报告)

五、估价测算过程

(一)测算1997年4月25日的房地产价格

1.对采用收益法进行评估的解释

收益法是指运用适当的资本化率,将预期的估价对象房地产未来各期的正常净收益折算到估价时点上的现值,求其之和得出估价对象房地产公开市场价格的一种方法。

根据房地产评估的准则,针对房地产过去价值的评估,评估人员虽可以采用该估价时点以后的数据,以证实买卖双方在当时已充分考虑到此价格将来的合理浮动趋势,但若该数据不能真实反映估价时点的客观合理价格时,估价人员应进行逻辑上的取舍。

根据评估人员所掌握的资料,某大厦1993年起动工兴建即开始预售,直至1998年都属于销售和租赁的稳定时期,根据《中国房地产统计年鉴》所载的数据显示,某大厦于1997年的平均租金水平约为0.8美元/(m2*d),与之类似项目的租金约为1.1~1.3美元/m21999年中期至今,随着某市髙档住宅小区的兴起,人们的居住观念逐渐朝着小区化、规模化的方向发展,类似某大厦这样与写字楼混住,缺乏绿化环境的高档外销公寓市场处于滞销状态。根据我方的调査,1999~2001年该类物业的销售成交案例较少,租赁价格较低,不仅不再以美元支付租金,平均的租金价格也降至人民币2~3元/(m2*d)。

显然,1999年以前的买卖双方对于这种租金剧烈下降的趋势无法做出准确的预测,租金递减比率大大超过了平均资本化率,因此采用1997年4月25日以后的、变动幅度如此大的实际租金收益数据不能客观反映该估价时点的房地产市场状况,因此本次评估无法采用收益还原法对估价对象于1997年4月25日的房地产价格进行评估。

2.采用市场比较法进行评估

根据评估人员所掌握的资料,与某大厦相类似的物业于1997年4月处于销售市场比较平稳状态。选取周边类似房地产的交易案例,将估价对象与在较近时期内已经发生了交易的类似房地产加以比较对照,从已经发生的交易价格,修正得出估价对象房地产价格。

(1)比较实例选择

选择三个与估价对象的用途相近、交易类型相同、区域及个别因素条件相近、交易情况正常的交易案例,以它们的价格作比较,结合影响房地产价格的因素,进行因素修正,求取估价对象房地产价格。

实例A:某广场

位于某市某区某路某号,某路的南侧,商业繁华度较高,公用设施完备,环境条件较好,采用某物业管理公司,物业管理情况好,公寓部分采用中央空调,分布三部电梯,智能化系统完备,每套公寓内采用初装修,地面铺地毯。1997年4月的销售单价为1600美元/m2。

实例B:某大厦

位于某市某区某路某号,某路的南侧,商业繁华度较高,公用设施完备,环境条件较好,采用某物业管理公司,物业管理情况较好,公寓部分无中央空调,备有分体空调,分布两部电梯,智能化系统基本完备,每套公寓内采用初装修,地面铺地毯。1997年4月的销售单价为1350美元/m2。

实例C:某大厦

位于某市某区某广场某号,某站站前广场,商业繁华度高,公用设施完备,环境条件较好,采用某物业管理公司,物业管理情况好,公寓部分采用中央空调,分布六部电梯,智能化系统完备,每套公寓内采用初装修,地面铺地毯。1997年4月的销售单价为1700美元/m2。

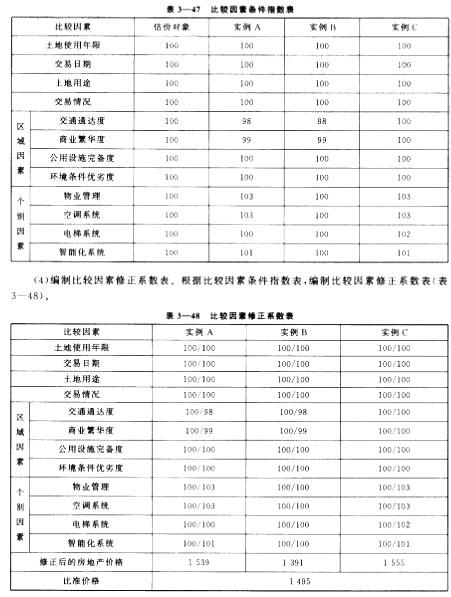

(2)估价对象与比较实例的比较因素条件详述见表3—46。

估价对象与三个交易实例在土地使用年限、土地用途、交易状况方面情况相同,因此不作修正。

1)日期修正

由于估价对象与三个比较实例于1997年期间都属于交易市场较稳定时期,销售价格较透明且一年中变化不大,因此此次设定估价对象与三个比较实例的交易日期为1997年4月,并不对估价对象的交易日期进行修正。

2)区域因素

①交通通达度:某大厦与三个比较实例交通通达度情况接近,但某大厦与实例C两面临街,出人较方便;实例A与实例B位于某路的南侧,出人皆依靠某路。交通通达度分为一般、较高、高三个等级,以估价对象为100,每相差一个等级相应修正2%;则实例A、B为98,实例C不作修正。

②商业繁华度:某大厦与三个比较实例都位于商业繁华区内,实例A与实例B虽临某路,但周边分布有一些政府机关或企事业单位,隔某路北侧才为步行街及某街,商业繁华度稍差于某大厦及实例C。商业繁华度分为一般、较高、高三个等级,以估价对象为100,每相差一个等级相应修正1%;则实例A、B为99,实例C不作修正。

③公用设施完备度:某大厦与三个比较实例都位于某市历史上比较繁华地区,公用设施完备,以估价对象为100,三个实例不作修正。

④环境优劣度:某大厦与三个比较实例都位于某市历史上比较繁华地区,较适合商住两用公寓、写字楼使用或投资,以估价对象为100,三个实例不作修正。

3)个别因素

①物业管理:物业管理情况是客户在选择购买物业中非常重要的因素。某大厦与三个比较实例都采用国内较知名的物业管理公司进行物业管理,但根据评估人员对四个房地产的现场勘察,实例A和实例C的物业管理水平属于较高的档次;某大厦与实例B的物业管理水平稍差于二者,物业管理状况分一般、较好、好三个等级,以估价对象为100,每相差一个等级相应修正3%,实例A、C为103,实例B不作修正。

②空调系统:估价对象和三个比较实例同为高档外销综合楼,本次比较的公寓部分定位为高档外销公寓,不同的空调系统决定了物业的不同市场定位;对于高层建筑,室内温度的调节及新风的更换是非常重要的。因此,高层建筑使用中央空调系统明显优于使用分体空调来调节室内温度。以估价对象为100,实例A、C为103,实例B不作修正。

③电梯系统:某大厦与实例A、实例B的电梯使用状况基本相同,实例C略优于前三者。以估价对象为100,实例A、B不作修正,实例C为102。

④智能化系统:估价对象与三个比较实例的智能化系统都比较完备,水平布线、垂直布线到位;设置了国际卫星电视系统;保安监控系统;消防监控系统;网络通讯系统等,根据评估人员的现场勘察,实例A和实例C的智能化系统略好于XX大厦及实例C,智能化系统分基本

完备、完备两个等级,每相差一个等级相应修正1%。以估价对象为100,实例A、C为101,实例B不作修正。

(3)根据以上比较因素指数的说明,编制比较因素条件指数表(表3—47)。

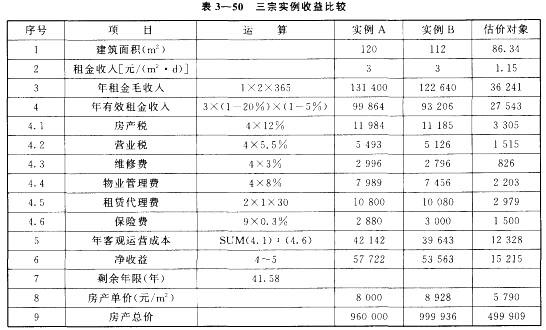

取上述三个实例修正后的房地产单价的平均值作为此次市场比较法测算的价格:

房地产单价=(1539+1391+1555)美元/m2+3=l495美元/m2房地产总价=1495美元/m2XI084.4m2=l621178美元=162.12万美元

(二)测算1998年6月18日的房地产价格

根据某物业管理公司的介绍及评估人员对某市房地产管理部门有关人员的咨询和了解,1997年4月25日至1998年6月18日,某市高档外销公寓的销售市场变化不大,1998年类似房地产的销售价格与1997年基本持平,因此本次评估不对1998年6月18日估价对象的房地产价格进行修正,仍采用1997年4月25日的房地产价格:

房地产单价=(1539+1391+1555)美元/m2+3=1495美元/m2房地产总价=1495美元/m2Xl084.4mz=l621178美元=162.12万美元根据XX物业管理公司向评估人员出示1997~1998年XX大厦的部分销售合同,经过XX市房管部门有关人员的确认,认为该合同能够客观反映当时的市场状况,特摘录见表

3一49。

虽然不同楼层、不同朝向、不同户型的房屋售价不同,但从上述交易案例可以看出,估价对象1997年4月25日和1998年6月18日的评估结果能够基本反映XX大厦的正常销售水平。

(三)测算2001年6月5日的房地产价格

自1999年中期至今,随着某市高档住宅小区的兴起,人们的居住观念逐渐朝着小区化、规模化的方面发展,类似某大厦这样与写字楼混住,缺乏绿化环境的高档外销公寓市场处于滞销状态。根据有关部门所掌握的情况,1999~2001年该类物业的开发商报价已明显低于1997年、1998年,交易成交案例较少。相反,由于该类物业无法启动销售市场,租赁市场相比略显活跃,虽然租金价格较低,但类似估价对象的房地产实际成交租金比较透明,所以采用收益法测算其市场价格能客观真实反映该项目的经营运作情况和现时房地产市场行情。

收益法是指运用适当的资本化率,将预期的估价对象房地产未来各期的正常净收益折算到估价时点上的现值,求其之和得出估价对象房地产公开市场价格的一种方法。

1.租金收入

(1)年租金毛收入

与估价对象在同一区域内类似项目租金在2~3元/(m2*d),目前该区域内的公寓供应量较大,市场的选择面广,可替代性的物业较多,通过对硬件、软件等影响市场租金的因素比较,估价对象的市场租金定位在2.5元/(m2*d)时将具有较强的市场竞争力,估价对象总建筑面积为1084.4m2,则估价对象的年租金毛收入为:

2. 5元/(m2*d)X365dX1084.4m2=989515元

(2)年有效租金收入

按正常出租空置率20%计算,并考虑拖欠租金以及其他原因造成的收入损失为租金毛收入的5%,则年有效租金收入为:

989515元X(1—20%)X(1—5%)=752031元

2.年客观运营费用

(1)房产税

按年有效租金收入的12%计算:

752031元X12%=90244元

(2)营业税

按年有效租金收入的5.5%计算:

752031元X5.5%=41362元

(3)物业维修费

根据目前物业维修费的统计资料,维修费约占年有效租金收入的3.0%,则物业维修费为:

752031元X3.0%=22561元

(4)物业管理费

包括正常使用下的能源费、清洁费以及员工工资、福利等费用,按年有效租金收入的8%计算:

752031元X8%=60162元

(5)租赁代理费

由于该类物业一般由物业管理公司负责对外出租,因此应向物业管理公司支付一个月的租金毛收入作为租赁代理费。虽然不同房屋的租期长短不同,半年期租约和两年期租约的租赁代理费有所不同,本报告假设年租赁代理费按一个月(30d)租金毛收入计算:

2. 5元/(m2*d)X30dX1084.4m2=81330元

(6)保险费

保险费是指为使房产避免意外损失而向保险公司支付的费用,根据目前财产保险费率的标准,取估价对象所在区域内类似项目的平均市场售价的0.3%。该区域公寓平均市场售价取7000元/m2,估价对象的建筑面积为1084.4m2,则年保险费为:

7 000元/m2XI084.4m2X0.3%=22772元

(7)年客观运营成本

年客观运营成本=房产税+营业税+物业维修费+物业管理费+租赁代理费+保险费=(90244+41362+22561+60162+81330+22772)元=318431元

3.年净收益

年净收益=年有效租金收入一年客观运营成本=(752031-318431)元=433600元

4.确定资本化率及净收益递增比率

(1)资本化率的实质为投资的收益率,即估价时选用的资本化率应等同于与获取估价对象产生的净收益具有同等风险投资的收益率。本次评估采用市场提取法测算资本化率。

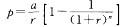

①选取可比实例

选取市场上与估价对象类似的房地产实例A—套建筑面积为120m2的公寓、实例B—套建筑面积为112m2的公寓以及某大厦的一套建筑面积为86.34m2的二手房出租及转让的价格,设定三个物业的客观运营成本及剩余土地使用年限基本一致,能够反映同类物业的平均

水平,得出三个物业的净收益,见表3—50。

②采用平均法求取资本化率

三个比较实例采用平均法得出的资本化率,见表3—51。

根据评估人员所掌握的资料XX大厦的实例为已购买该大厦的业主自行刊登广告报价,是否存在一个公开、平等、自愿的交易市场不可知,是否存在急于交易而压低价格的因素不可知,且该资本化率明显低于其他类似房地产的资本化率,因此在求取估价对象资本化率时,不采用该实例。

采用实例A、实例B的资本化率的平均值得出估价对象房地产在2001年6月5日的资本化率:

(5.31%+1.16%)÷2=3.24%

(2)估价对象及类似房地产自1999年至今,一直保持着销售市场滞销、租金价格较低的状态,在测算2001年6月5日的房地产价格时,估价人员假设估价对象的年净收益在剩余的43年的经营年限将保持平稳状态。

5.完整产权条件下的房地产市场价格

式中p——完整产权的房地产市场价格;a——年净收益(433600元/年);r——资本化率(4.91%);

n-土地使用年限(按剩余土地使用年限43年计)。

根据上述公式以及上述分析取得的数据,测算出估价对象具备完整产权条件下的房地产价格为762.75万元人民币,折合单价为7034元/m2。