21年房地产估价师考试真题及答案5节 第1节

下列设计拆迁估价有关说法中正确的是( )。

A.房屋拆迁评估价格为被拆迁房屋的房地产市场价格,包括搬迁补助费、临时安置补助费和拆迁非住誊雳麈造成停产、停业的补偿费,以及被拆迁房屋室内自行装修装的补偿金额。

B.拆迁估价应当由具有房地产价格评估资格的估价机构承担,估价报告应当由专职注册房地产估价师签字。

C.实地勘察记录由实地勘察的估价人员、被拆迁人两方签字认可就可

D.需要有两家或者面家以上估价机构评估的,估价机构之间应当就拆迁估价的依据、原则、程序、方法、参数选取等进行协调并执行共同的标准

E.对被拆迁房屋的面积不能协商一致的,可以向依照《房产测绘管理方法》设立的房屋面积鉴定机构申请鉴定;没有设立房屋面积鉴定机构的,司以委托具有房产测绘资格的房产测绘单位测算

有些影响因素对房地产价格的影响与时间有关,有些与时间无关。有的因素会立刻引起房地产价格的变动,有的因素对房地产价格的影响则会经过一段时间才会表现出来。 ( )

此题为判断题(对,错)。

用直线趋势法预测甲类房地产的价格变化趋势为V甲=1480+80i,乙类房地产价格变化趋势为V乙=1500+60i,则该两类房地产的价格增长趋势相比( )。

A.甲类房地产比乙类房地产强

B.乙类房地产比甲类房地产强

C.该两类房地产强弱程度相同

D.该两类房地产强弱程度不可比

答案:A

解析:

本题考查的是长期趋势法的作用。甲的斜率比乙的斜率大。

【2012真题】某宗土地的临街深度为100ft,临街宽度为60ft,市场价值为1500万元,根据哈柏法则,临街深度为36ft、临街宽度为60ft的土地价值为()万元。

A.600

B.738

C.900

D.960

答案:C

解析:

本题考查的是编制价格修正率表。哈柏法则(Harperrule):是临街深度为100ft 的临街土地,前各部分的价值占整块土地价值的

临街深度为36ft、临街宽度为60ft的土地的价值占整块土地价值的

,1500×60%=900(万元)。

房地产开发项目投资估算时,如为委托销售代理的,则代理费应列入( )。

A、管理费

B、销售费用

C、其他费用

D、前期费用

答案:B

解析:

本题考查的是投资估算。销售费用是指开发商在銷售房地产产品过程中发生的各项费用,以及专设销售机构或委托銷售代理的各项费用。

某公司2014年9月,在南京购买了一间写字楼,位于25层商务写字楼的顶层,由于严重漏雨,影响了公司的正常经营。

若某公司不退房,要求开发商修复,则本项目最适宜采用的损害赔偿估价方法是( )。

A、收益资本化法

B、修复费用法

C、赔偿实例比较法

D、损害前后差价法

答案:B

解析:

本题考查的是房地产损害赔偿估价方法选择。修复费用法也称为成本法,该法是通过设定规划许可、采取其他工程措施、采用最合理的修复方案进行修缮以排除商品房缺陷所发生的各项费用,主要包括拆除工程费用、修缮工程费用、恢复工程费用、由于修复活动造成的直接经济损失而支出的补偿费用。本题属于可修复的损害,适宜选用修复费用法估价,

21年房地产估价师考试真题及答案5节 第2节

城市房屋拆迁估价计价货币是以人民币为计价的货币,精确到元。( )

此题为判断题(对,错)。

为了防范房地产信贷风险,要求评估的房地产抵押价值为( )。

A、 公开市场价值

B、 谨慎价值

C、 快速变现值

D、 投资价值

答案:B

解析:

[知识点] 市场价值、快速变现价值、投资价值

正确答案:×

中、小学校及高等学校用于教学及科研等本身业务的房产免征房产税。但学校兴办的校办工厂、校办企业、商店、招待所等的房产应按规定征收房产税。

长期趋势法的理论依据是事物的过去和未来是有联系的,事物的现实是其历史发展的结果,而事物的未来又是其现实的延伸。( )

答案:对

解析:

本题考查的是长期趋势法。长期趋势法的理论依据是事物的过去和未来是有联系的,事物的现实是其历史发展的结果,而事物的未来又是其现实的延伸。

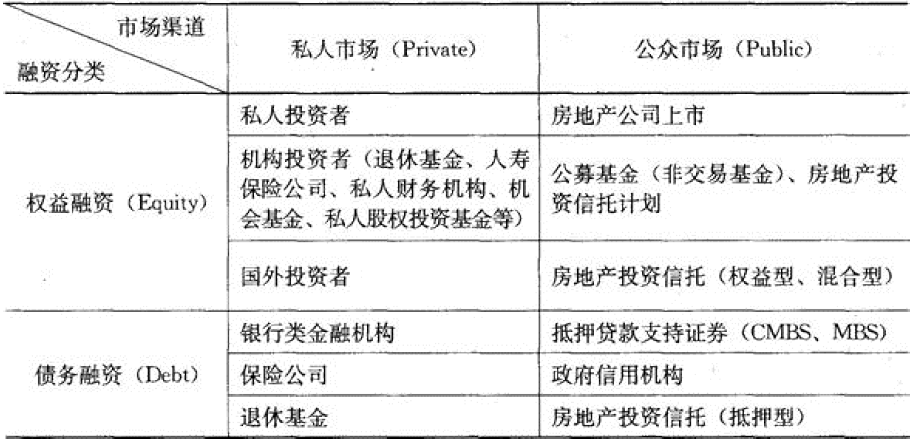

房地产资本市场中通过私人融资渠道筹措的资金只能来自民营企业。( )

答案:错

解析:

按照房地产市场各类资金的来源渠道划分,房地产资本市场由私人权益融资、私人债务融资、公开权益融资和公开债务融资四个部分组成,具体结构如表2 所示。

表2 房地产资本市场的结构

商用房地产同时也是收益性或投资性房地产,购买商用房地产属于置业投资行为。( )

答案:对

解析:

本题考查的是房地产抵押贷款。商用房地产同时也是收益性或投资性房地产,购买商用房地产属于置业投资行为。

21年房地产估价师考试真题及答案5节 第3节

以划拨方式取得土地使用权的房地产在转让时办理出让手续,由受让方缴纳出让金,对可以不办理土地出让手续的,应对转让方征收( )。

A、 地价税

B、 土地收益金

C、 土地转让金

D、 土地增值税

答案:B

解析:

《城市房地产管理法》,对划拨土地使用权的转让管理规定了两种不同的处理方式;一种是需办理出让手续,变划拨土地使用权为出让土地使用权,由受让方缴纳土地出让金;另一种是不改变原有土地的划拨性质,对转让方征收土地收益金。

我国目前建设监理主要是项目实施阶段的监理。 ( )

此题为判断题(对,错)。

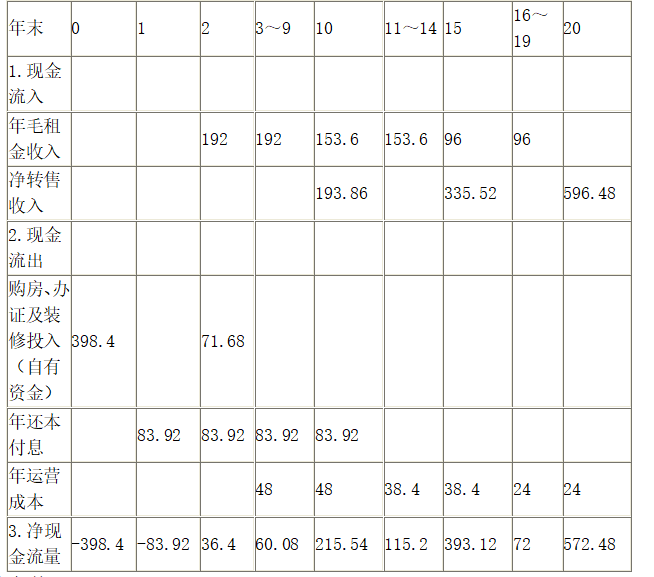

王某以12000元/m2的价格购买了10间建筑面积均为80m2的商铺。购房款的60%来自银行提供的10年期、年利率为7.5%、按年等额还本付息的抵押贷款,其余为自有资金。另外,王某在购房时还支付了相当于购房款1.5%的代理费及其他费用,于第2年末又投入自有资金40万元对商铺进行了装修,同时办理了产权证,在办证时支付了相当于购房款0.3%的手续费和3%的契税。

王某的经营计划是:第3年初将10间商铺全部出租;第10年末以13000元/m2的价格卖掉其中2间商铺,其余的商铺继续出租;第15年末以15000元/ m2的价格又卖掉其中3间商铺,其余的商铺继续出租;第20年末将剩余的商铺以16000元/m2的价格全部卖掉(每次卖房时均支付了相当于售价5.5%的销售税金、0.3%的手续费和1%的个人所得税)。

假设:在整个经营期间,商铺的租金保持200元/月·m2(按建筑面积计)不变,空置和收租损失不计,年运营成本为毛租金收入的25%;购房投资发生在第1年初,每年租金于年初收取,年运营成本和还本付息支出均发生在年末;王某要求的自有资金投资目标收益率为14%。

(1)完成下列自有资金现金流量表并写出相应的计算过程。

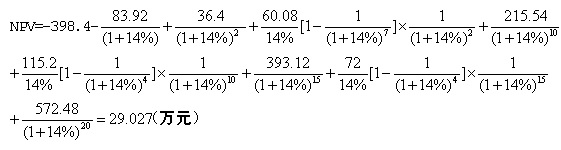

(2)列出自有资金财务净现值的公式并代入相应数据(不要求计算结果)。

答案:

解析:

【第一问解答】

完成自有资金现金流量表

1.总购房款:1.2×10×80=960(万元)

2.自有资金:960×40%=384(万元)

3.贷款资金:960×60%=576(万元)

4.购房代理费等相关费用:960×1.5%=14.4(万元)

5.抵押贷款年还本付息额:P=576(万元) i=7.5%,n=10

A=P(A/P,i,n)=576×7.5%×(1+7.5%)10/[(1+7.5%)10-1]=83.92(万元)

6.办证费用及装修费用:960×(3%+0.3%)+40=71.68(万元)

7.年毛租金收入:

第3年初一第10年初:200×80×10×12=192(万元)

第11年初一第15年初:200×80×8×12=153.6(万元)

第16年初一第20年初:200×80×5×12=96(万元)

8.年运营成本:

第3年末—第10年初:192×25%=48(万元)

第11年末—第15年初:153.6×25%=38.4(万元)

第16年末—第20年初:96×25%=24(万元)

9.净转售收入:

第10年末:1.3×2×80×(1-5.5%-1%-0.3%)=193.86(万元)

第15年末:1.5×3×80×(1-5.5%-1%-0.3%)=335.52(万元)

第20年末:1.6×5×80×(1-5.5%-1%-0.3%)=596.48(万元)

自有资金现金流量表(表格项目已给定)

【第二问解答】

某成片荒地面积1km2,进行“七通一平”的开发后分块有偿转让,开发成本及管理费用、销售费用等为3亿元,年贷款利率为7.2%,开发经营期为1年,上述费用均匀投入,可转让土地面积比率为65%。该地块可转让土地的应计成本是()元/m2。

A.310.61

B.321.60

C.477.86

D.494.77

答案:C

解析:

本题考查的是计息方式及利率。开发成本、管理费用、销售费用3亿,投资利息=3×[(1+7.2%)0.5-1]=1061.23(万元),总成本=30000+1061.23=31061.23(万元),单位成本为310.61元/m2,可转让地块单位成本=310.61/65%=477.86(元/m2)。

最高额抵押权确定的情形有( )。

A.最高额抵押权已转让

B.新的债权不可能发生

C.抵押人破产

D.约定的债权期限届满

E.抵押财产被查封

答案:B,C,D,E

解析:

本题考查的是最高额抵押权。有下列情形之一的,抵押权人的债权确定:(1)约定的债权确定期间届满;(2)没有约定债权确定期间或者约定不明确,抵押权人或者抵押人自最高额抵押权设立之日起满二年后请求确定债权;(3)新的债权不可能发生;(4)抵押财产被查封、扣押;(5)债务人、抵押人被宣告破产或者被撤销;(6)法律规定债权确定的其他情形。

对于收回的闲置土地,政府可以采用招标等方式重新确定土地使用权人。( )

答案:对

解析:

本题考查的是闲置土地的处置方式。对依法收回的闲置土地,市、县国土资源主管部门可以依据国家土地供应政策,确定新的国有建设用地使用权人开发利用。

21年房地产估价师考试真题及答案5节 第4节

评估一宗房地产开发用地2014年9月1日的价值,预测该宗土地2017年9月1日开发完成后的房价中属于地价的部分为4000万元,折现率为10%,则该土地的价值为( )万元。

A、3636.36

B、3305.79

C、3005.26

D、2732.05

答案:C

解析:

本题考查的是动态分析法与静态分析法的区别。4000/(1+10%)3=3005.26(万元)。参见教材P340。

甲公司于2008年以出让方式取得一宗商业用地使用权,开发建设商业楼,商业楼分为A座、B座,规划总建筑面积分别为66000m2、69000m2,总层数为地上四层,地下一层,2010年6月该商业楼通过竣工验收并备案,其中A座总面积为65000m2,地下一层出租给乙公司经营超市,租赁期限为15年,租金为2.10元/(m2?d),地上一到四层出租给丙公司经营商场,租赁期限为十年,租金为2.50元/(m2?d),B座总建筑面积为67500m2,办理了销售许可证,其中8000m2已售出,该项目工程款总金额为40500万元,施工方案合同约定支付了工程款5%的质量保证金,截至目前已付工程款93%,现因融资需要,甲公司拟以该商业楼申请抵押贷款。

A座、B座合计抵押建筑面积为( )m2。

A.124500

B.127000

C.132500

D.135000

答案:A

解析:

本题考查的是房地产抵押价值内涵及评估实质。合计抵押建筑面积=A座总面积+B座总建筑面积-已售出=65000m2+67500m2-8000m2=124500m2。

通常把大型零售商业物业的辐射区域为( )。

A.主要区域

B.次要区域

C.规划区域

D.衍射区域

E.边界区域

建筑物的有效年龄,可能等于,也可能大于或者小于其实际年龄。( )

答案:对

解析:

本题考查的是年限法。建筑物的有效年龄取决于建筑物的维护保养情况。

下列关于获得土地使用权的程序中正确的是( )。

A.建设项目选址经法定程序批准后,向土地管理部门正式办理申请用地手续

B.与土地管理部门签订土地使用权出让合同

C.开发公司获得土地使用权后,向规划主管部门申请办理建设用地规划许可证

D.一般来说,规划行政主管部门核发建设用地规划许可证时,提出规划设计条件

风险是指某项活动导致损失的可能性。( )。

此题为判断题(对,错)。

21年房地产估价师考试真题及答案5节 第5节

因公共利益需要,政府对某棚户改造区作出了房屋征收决定,甲房地产估价机构被选定为征收评估机构。被征收人张某在征收范围内拥有两处住房,其中一处办理了权属登记,另一处为其 10 年前自行建设,未办理相关手续。收到征收评估分户评估报告后,张某对评估范围和评估结果有异议,认为其自建房屋未得到合理补偿。

张某就征收补偿提出的下列要求中,不合理的是( )。

A.张某选择房屋产权调换

B.张某要求先补偿、后搬迁

C.张某要求按照搬迁之日类似房地产市场价格补偿

D.张某要求和房屋征收部门订立书面补偿协议

答案:C

解析:

对被征收房屋价值的补偿,不得低于房屋征收决定公告之日被征收房屋类似房地产的市场价格。被征收房屋价值评估时点为房屋征收决定公告之日。用于产权调换房屋价值评估时点应当与被征收房屋价值评估时点一致。房屋征收决定公告之日不是搬迁之日,房屋征收决定公告之日一般情况下早于搬迁之日。

营改增之后,北京市个人将购买不足()年的住房对外销售的,按照5%的征收率全额缴纳增值税。

A、1

B、2

C、5

D、7

答案:B

解析:

本题考查的是个人购买销售住房税收优惠政策。营改增之后,北京市个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税。

房屋租赁合同约定的租赁期限依法不得超过( )年。

A.5

B.10

C.15

D.20

答案:D

解析:

《合同法》规定,租赁期限不得超过20 年,超过20 年的,超过部分无效。租赁期间届满当事人可以续订租赁合同,但约定的租赁期限自续订之日起不得超过20 年。出租人在租赁合同届满前需要收回房屋的,应当事先征得承租人的同意,并赔偿承租人的损失。

房地产测绘成果主要包括房产簿册、房产数据和房产图集。( )

答案:对

解析:

本题考查的是房地产测绘概述。房地产测绘成果主要包括房产簿册、房产数据和房产图集。

假设该宗地于2007年10月21日的土地使用权价格为2250元/m2,则该宗地于2006年10月21目的土地使用权价格是( )元/m2。

A、2136

B、2165

C、2179

D、2206

考察项目全部投资的盈利能力,为各投资方案比较建立共同的基础,需要编制( )。

A.项目投资现金流量表

B.资本金现金流量表

C.投资者各方现金流量表

D.财务计划现金流量表

答案:A

解析:

项目投资现金流量表考察项目全部投资的盈利能力,为各个投资方案(不论其资金来源及利息多少)进行比较建立共同的基础。而投资者各方现金流量表是以投资者各方的出资额作为计算基础,用以计算投资者各方财务内部收益率、财务净现值等评价指标,反映投资者各方投入资本的盈利能力。