长期趋势法主要用于推测、判断房地产的现在或未来的价格。( )

此题为判断题(对,错)。

在可行性研究阶段,房屋开发费用中各项费用的估算可以采用的方法有( )。

A.单元估算法

B.概预算定额法

C.工程量近似匡算法

D.蒙特卡洛模拟法

E.单位指标估算法

国办发[2005]26号文件规定,享受优惠政策的住房原则上同时具备的条件有( )

A 住宅小区绿地率在30%以下

B 住宅小区建筑容积率在1.0以上

C 单套建筑面积在120㎡以下

D 实际成交价格低于同级别徒弟住房平均交易价格1.2倍以下

E 人均居住建筑面积在25㎡以下

以下影响供需的主要因素中,影响房地产周期循环的最关键的因素是( )。

A.房地产价格

B.房地产市场预期

C.金融相关因素

D.相关商品价格

企业确定广告预算的主要方法包括( )。

A.量力而行法

B.销售百分比法

C.目标任务法

D.竞争对等法

E.协商谈判法

下列有关房地产抵押的表述中,不正确的是( )。

A.以两宗以上房地产设定同一抵押权的,可以视为同一抵押物

B.预购商品房贷款抵押的,商品房开发项目必须符合房地产转让条件并取得商品房预售许可证

C.抵押物登记记载的内容与抵押合同约定的内容不一致的,以登记记载的内容为准

D.乡、村企业厂区内大宗土地上建筑物的空闲土地使用权可以单独设定抵押

张某将其一套房屋出租给李某,并签订了房屋租赁协议,约定租赁期限为25年。根据《中华人民共和国合同法》“房屋租赁期限不得超过20年”的规定,此房屋租赁协议的全部条款无效。( )

此题为判断题(对,错)。

“五通一平”一般是指具备了道路、给水、燃气、热力、供电等基础设施或条件以及场地平整。 ( )

此题为判断题(对,错)。

土地使用权只有因土地使用者的抛弃而终止。 ( )

此题为判断题(对,错)。

甲、乙两个物业2005年10月的价值均为1000万元,预计甲物业2006年10月的价值为1100万元和900万元的可能性各为50%,预计乙物业2006年10月的价值为1200元和800万元的可能性各为50%,甲、乙两个物业投资风险比较的结果是( )。

A.甲物业投资风险大

B.乙物业投资风险大

C.甲乙两个物业投资风险相同

D.无法判断

销售均价20000元/㎡为( )

A众数

B中位数

C算术平均数

D几何平均数

在下列合同中,属于从合同的有( )。

A.购房合同

B.抵押合同

C.保险合同

D.借款合同

拍卖一非公物房地产,市场价2800万元,确定保留价2300万元,起拍价1500万元,成交价3200万元,事先未约定佣金标准,拍卖人可以向委托人收取的佣金最高为( )万元。

A.64

B.96

C.160

D.224

房地产中介服务机构在代理销售商品房时,可以收取( )。

A.佣金

B.手续费

C.咨询费

D.保证金

关于房地产的保值增值,下列叙述有误的一项是( )。

A.对房地产本身进行投资、改良所引起的房地产价格上升,不是房地产的自然增值

B.通货膨胀所引起的房地产价格上升,不是真正的房地产增值,而是房地产保值

C.需求增加导致稀缺性增加所引起的房地产价格上升,是真正的房地产自然增值

D.外部经济所引起的房地产价格上升是房地产保值

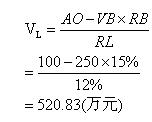

某宗房地产每年净收益为100万元,建筑物价值为250万元,建筑物资本化率为15%,土地资本化率为12%。则运用直接资本化法计算该宗房地产的价值为( )万元。

A.520.83

B.250

C.770.83

D.270.83

依题意,根据公式

则该宗房地产价值一土地价值+建筑物价值

=520.83+250

=770.83(万元)

实际收益与客观收益的含义、区别及其应用是什么?

住房公积金属于( )所有。

A.缴存住房公积金的单位

B.缴存住房公积金的职工

C.缴存住房公积金的单位和个人共同

D.住房公积金管理中心

上一篇:2021房地产估价师经典例题5章