某宗房地产的总价值为5000万元,其总地价为2000万元,总建筑面积为10000m2。甲拥有该大厦的某一部分,该部分的房地价值为90万元,该部分的建筑面积为200m2。按土地价值进行分摊,甲占有的土地份额为( )。

A.1%

B.1.5%

C.2%

D.2.5%

位置固定性或不可移动性,是房地产资产最重要的一个特性。( )

此题为判断题(对,错)。

房产面积测量的精度要求是以( )作为限差。

A.误差的平均值

B.误差的最大值

C.中误差

D.两倍中误差

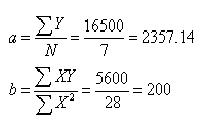

某地区某类房地产J999~2005年价格如下表所示:

某类房地产1999~2005年价格 单位:元/m2 年份 1999 2000 2001 2002 2003 2004 2005 2006 房地产价格 1800 2000 2100 2300 2500 2800 3000 根据直线趋势法,预测该地区该类型房地产2006年的价格为( )元/m2。

A.3300

B.3157

C.3357

D.3156

令∑X=0。已知N=7为奇数,故设中间项的X=0,则X的值分别为-3、-

2、-1、0、1、2、3,∑y=16500,∑XY=5600,∑X2=28

所以该类房地产价格变动长期趋势线的方程为:

Y=2357.14+200X

预测该类房地产2006年的价格为:

Y=2357.14+200×4=3157(元/m2)

住房公积金的增值收益,可用于支付住房公积金管理中心的管理费用。 ( )

办理游乐场买卖手续时,W公司应当向当地主管部门提交( )等必备材料。

A.当地房地产管理部门核发的房屋买卖审批书

B.土地使用权证

C.W公司与F娱乐公司签署的房地产转让合同

D.当地规划管理部门核发的建设用地规划许可证和建设工程规划许可证

假设开发法中,按传统方法需要计算利息的项目有( )。

A.待开发房地产的价值

B.开发成本和管理费用

C.销售税费

D.投资者购买待开发房地产应负担的税费

E.开发利润

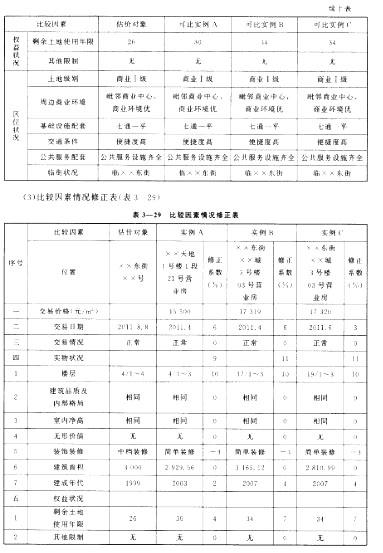

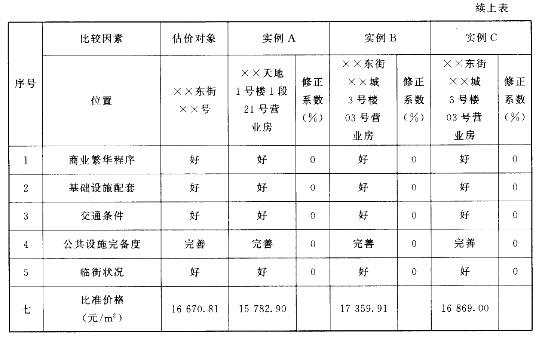

在下列说法运用市场法估价,其步骤包括( )。

A.搜集交易比例

B.选取可比实例

C.对可比实例成交价格做适当处理

D.价格调整

E.求取比准价格

关于个人住房公积金的说法,正确的是( )。

A.个人住房公积金的利息所得免征个人所得税

B.住房公积金的缴存比例一般不得低于5%,原则上不得超过15%

C.个人购买商铺时,可以提取本人住房公积金账户内的存储余额

D.每年的1月1日为职工住房公积金的结息日

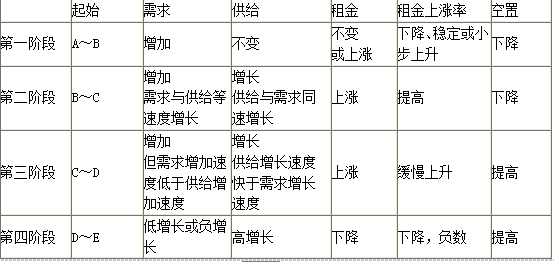

在房地产市场中,除价格外,对市场的供求都产生影响因素包括( )。

A.收入的变化

B.对未来的预期

C.政策变化

D.可替代商品价格

普通的建筑物(如文教、交通、居住建筑以及工业厂房等)的耐久年限为10~15年。( )

此题为判断题(对,错)。

实质上是一种市场法,是市场法的派生方法,其理论依据与市场法相同,是房地产价格形成的替代原理。

A.路线价法

B.基准地价修正法

C.临街深度法

D.四三二一法则

按资产投资的类型划分,房地产投资信托公司分为( )几种形式。

A.权益型

B.抵押型

C.负债型

D.资产型

E.混合型

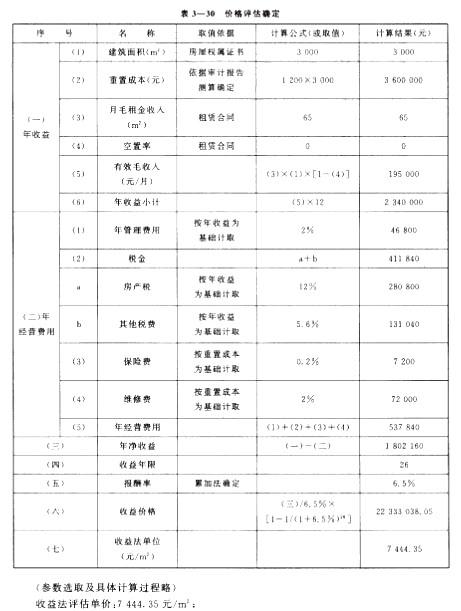

某房地产估价机构接受委托评估A写字楼的市场价值,注册房地产估价师拟采用收益法作为其中一种估价方法。在进行实地查勘和市场调查时,发现相邻的B写字楼在周边环境、交通条件、建筑规模、外观形象等方面均与A写字楼有很好的可比性,但该两幢写字楼的单位租金有较大差异。请问:

(1)造成该两幢写字楼单位租金差异的主要原因可能有哪些?

(2)在用市场法确定A写字楼的市场租金时,如选取B写字楼作为其中一个可比实例,那么应当对B写字楼的租金做哪些方面的处理?

(1)租金内涵可能不同:比如一个是净租金,一个是毛租金;租金单位可能不同,比如一个是建筑面积租金,一个是使用面积租金;可能一个是潜在毛租金(不包含租赁保证金或押金的利息收入等租金外收入),一个是潜在毛收入(包含租赁保证金或押金的利息收入等租金外收入);是否包含物业服务费、电费、水费、空调费、电梯费等杂费;是合同租金(租约租金)还是市场租金。

(2)统一租金内涵。将B写字楼租金内涵调整到A写字楼租金内涵上,具体调整内容有:如是否有租约,是否有押金或租赁保证金的利息收入等租金外收入、出租方式、租金交纳方式、租金项目中哪些是应当扣除的费用,如物业服务费、维修费、管理费、保险费、房地产税金等。

下列属于间接融资方式的是( )。

A.政府发行债券

B.股票融资

C.银行借款

D.签署商业票据

法院委托估价机构对拟拍卖的某办公楼进行估价。经调查,该办公楼是甲企业因无力偿还银行贷款而被依法处置的,该办公楼的土地使用权为划拨方式取得。该次拍卖的拍卖规则规定,拍卖所得价款除法律规定优先受偿的以外,全部用于偿还银行贷款,买受人承担全过程相关税费。

请问:

1.估价机构是否有义务将估价结果告知借款企业?为什么?

2.拍卖保留价应由谁确定?如何确定?

3.乙公司欲竞买该办公楼,现向估价机构咨询竞买价格。估价机构应提示乙公司注意拍卖价款之外还可能发生的税费有哪些?

中国房地产法律法规体系构架由( )构成。

A.部门规章

B.法律

C.行政法规

D.国标

E.地方性法规

房地产价格构成中的开发成本包括( )。

A.取得土地使用权时的出让金或转让金

B.基础设施建设费

C.公共配套设施建设费

D.勘察设计和前期工程费

E.管理费

某仓库房地产,建筑面积为800m2,容积率为0.8,对应的土地单价为850元/m2,现拟变更为商业用地,容积率为2.O,并已取得规划、国土等管理部门的许可。假定改为商业用地后楼面地价为2000元/m2,则理论上应补地价的数额为( )万元。

A.93.75

B.115

C.293.75

D.315

暂定期内的三级资质房地产估价机构,能承接的估价业务有( )。

A.在建工程抵押估价业务

B.城市房屋拆迁补偿估价业务

C.该机构执行合伙人所拥有的房地产抵押估价业务

D.正在使用中的星级宾馆抵押贷款评估业务

下一篇:2021房地产估价师真题下载5辑