在房地产项目可行性研究阶段,对房屋开发费的估算中用到的估算公式:直接费=每平方米造价指标×建筑面积,属于( )。

A.单元估算法

B.单位指标估算法

C.概算指标法

D.工程量近似匡算法

如果要求召开临时股东会,必须由代表公司10%以上股份的若干股东提出才有效,即为少数股东权。( )

此题为判断题(对,错)。

商品住宅价格中的利润是以( )为基数核定。

A.征地费及拆迁安置补偿费

B.勘察设计及前期工程费

C.住宅小区内的营业性用房和设施的建设费用

D.住宅小区基础设施建设费和住宅小区级非营业性配套公共建筑的建设费

E.住宅建筑、安装工程费

环境噪声污染具有局限性和分散性。( )

此题为判断题(对,错)。

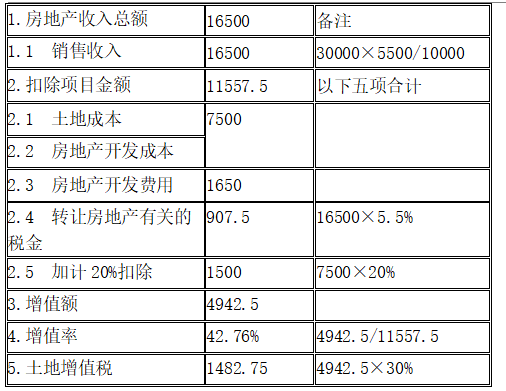

某房地产评估的估价时点为2004年6月18日,现选取一可比案例A,其中有关资料如下:可比案例A的成交价格为4000元/m2,成交时间为2002年6月18日;由于买方急于出售,可比案例A的成交价格比正常价格低7%;由于可比案例单价区域因素好于估价对象,当地同类房屋的价格水平比估价对象所处区域要高5%;案例A的个别因素比估价对象要差,由此导致可比案例的价格要比估价对象低2%。假设当地房地产价格水平的变动情况为2003年中期比2002年中期上涨1%,2004年中期比2003年中期上涨3%,则根据以上资料计算比准价格A的过程如下:

(1)交易情况修正系数:(100-7)/100=93/100

(2)交易日期修正系数:(100+4)/100=104/100

(3)区域因素修正系数:100/(100-5)=100/95

(4)个别因素修正系数:100/(100+2)=100/102

(5)计算比准价格A:

比准价格A=4000×93/100×104/100×100/95×100/102=3992.6元/m2

运用假设开发法评估某待开发房地产的价值时,若采用现金流量折现法计算,则该待开发房地产开发经营期的起点应是( )。

A.待开发房地产开发建设开始时的具体日期

B.待开发房地产建设发包日期

C.取得待开发房地产的日期

D.房地产开发完成并投入使用的日期

人民法院对抵押物拍卖,拍卖保留价由( )参照评估确定。

A.人民法院

B.估价机构

C.拍卖师

D.开发商

一般来说,房地产投资风险分析主要包括( )等分析。

A.投入资金的安全性

B.项目定位的科学性

C.期望收益的可靠性

D.投资项目的变现性

E.资产管理的复杂性

按照国家标准《城市用地分类与规划建筑用地标准》划分,城市建设用地不包括( )。

A.仓储用地

B.特殊用地

C.水域和其他用地

D.工业用地

在考虑房地产交易程度的不同负担状况时,房地产正常的成交价格等于( )。

A.卖方实际得到的价格/(1-应由卖方缴纳的税费比率)

B.卖方实际得到的价格-应由卖方负担的税费

C.买方实际付出的价格-应由买方负担的税费

D.应由卖方负担的税费/应由卖方缴纳的税费比率

E.买方实际付出的价格/(1-应由买方缴纳的税费比率)

工业生产的房地产的净收益为产品销售收入扣除生产成本、产品销售费用、产品销售税金及附加、管理费用、财务费用和厂商利润。 ( )

此题为判断题(对,错)。

某宗房地产的土地使用年限为40年,包括土地开发和房屋建造过程,至今已有8年,预计该宗房地产正常情况下的年有效毛收入为100万元,运营费用率为40%,该类房地产的资本化率为 8%,该宗房地产的收益价格为( )万元。

A.457.40

B.476.98

C.686.10

D.715.48

某租户承租某商场的部分柜台,双方商定基础租金为15万元/月,并当租户的月营业额超过 150万元时收取3%的百分比租金。当租户的月营业额为180万元时,其应缴纳的租金是( ) 页元/只。

A.13.2

B.15.9

C.19.5

D.20.4

住房公积金属于( )所有。

A.缴存住房公积金的单位

B.缴存住房公积金的职工

C.缴存住房公积金的单位和个人共同

D.住房公积金管理中心

如果是处于买方市场,则增加房地产开发环节的税收可以通过涨价转嫁给房地产出售者,从而会使房地产价格上升;而减少卖方的税收则主要会使卖方的收益增加,难以使房地产价格下降。 ( )

此题为判断题(对,错)。

13.在司法处置拍卖中,某房地产评估价格为100万元,如果第一次拍卖流拍,则第二次拍卖保留价的范围应在( )万元之间。

A.60-100

B.64-80

C.64-100

D.80-100

( )是指城市政府通过设立的专责机构,统一负责行政区域内土地整理、征用、收购、收回、置换、储备、一级开发以及土地交易等活动的一种工作制度。

A.土地一级开发

B.土地收购储备

C.城市规划

D.房屋管制

下列可能导致普通商品住宅的价格下降的因素是( )。

A.消费者对普通商品住宅未来价格的预期

B.普通商品住宅的造价降低

C.大量高档商品住宅投放市场

D.生产技术水平的提高

下一篇:房地产估价师考试答案7篇