下列房地产估价报告存在多处错误,请指明其中的13处(每指明1处错误得3分,本题全对得40分)

××大厦房地产估价报告

封面(略)

致估价委托人函

××股份有限公司:

受贵公司委托,我公司对贵公司位于××市××路××号院内的××大厦(以下简称估价对象)的抵押价值进行了评估。估价目的是:为确定房地产抵押贷款额度提供参考依据而估价房地产抵押价值。我公司估价人员遵循估价原则,按照估价程序,运用收益法和比较法进行了分析、测算和判断,在实地查勘和认真分析现有资料的基础上,经过测算,并结合估价人员的经验对影响估价对象价值因素的分析,确定××大厦的抵押价值为20350万元,大写人民币贰亿零叁佰伍拾万元整,单价:(略)。

××房地产评估有限公司(公章)

法定代表人:(签字、盖章)

2016年10月16日

目录(略)

估价师声明(略)

估价假设与限制条件(略)

估价结果报告

一、估价委托人

××股份有限公司,法定代表人(略),地址(略)

二、房地产估价机构

××房地产评估有限公司,法定代表人(略),地址(略),资质及资质证书号(略)。

三、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

四、估价对象

××大厦是位于××市××路××号院内的一幢写字楼。建设用地面积5000m2,建筑结构为钢筋混凝土结构,建筑层数为地上30层,地上建筑面积30000m2;地下两层为车库、人防和设备用房,地下建筑面积8000m2,共有车位100个。大厦土地使用权由××股份有限公司于2013年10月10日以出让方式取得,出让合同规定土地使用年限为40年(自2013年10月10日起)。取得土地使用权后,经过两年时间,大厦建设完成,投入使用。

××股份有限公司拥有大厦的土地使用权和房屋所有权(土地使用证和房屋所有权证内容:略),至价值时点,估价对象未设定抵押等他项权利。大厦外观造型设计新颖,地下各层均采用花岗石地面,仿瓷内墙面,配置6部三菱电梯、中央空调系统、电视卫星接收系统、电脑闭路电视系统、保安监视和防盗系统、自控消防系统和多功能程控电话系统,设有快速自动转换发电机组,为大厦提供双电源保证。

估价对象实物、权益和区位的其他情况(略)。

五、价值时点

2016年10月10日(确定理由略)。

六、价值类型

房地产抵押价值等于假设未设立法定优先受偿权利下的价值减去估价师知悉的法定优先受偿款。

七、估价原则(略)

八、估价依据(略)

九、估价方法

根据估价对象的特点、估价目的、房地产市场状况及对所搜集资料的分析,认为估价对象为收益性房地产,且当地该类房地产市场活跃,因此,本次评估采用收益法和比较法进行估价,最后综合两种估价方法的计算结果,确定估价对象的最终估价结果。

十、估价结果(略)

十一、注册房地产估价师(略)

十二、实地查勘期(略)

十三、估价作业日期

2016年10月10日至2016年10月16日。

十四、变现能力分析(略)

估价技术报告

一、估价对象描述与分析(略)

二、市场背景描述与分析(略)

三、最高最佳利用分析(略)

四、估价方法适用性分析

估价人员认真分析所掌握的资料,根据《房地产估价规范》及周边同类房地产市场状况,结合估价对象的具体特点及估价目的,选取适当的估价方法对估价对象进行评估。

(一)适用的估价方法

结合估价对象的特点,经过估价人员反复的分析与研究,估价对象为收益性房地产,可以收集到类似房地产的市场成交实例,因此,本次评估采用收益法和比较法进行估价,然后,综合收益法和比较法的估价结果,并结合估价人员的经验,确定最终的估价结论。

(2)不适用的估价方法

现时商务办公房地产价格与成本关联性弱,房地产的开发成本不能准确反映房地产的实际市场价值,故不适宜采用成本法作为评估方法。另外,估价对象属于建成并已投入使用的物业,非待开发建设物业,不产生后续开发成本,故不适宜采用假设开发法作为评估方法。

五、估价测算过程

(一)收益法

1.选择具体估价方法

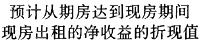

根据估价对象市场租金变化情况分析,预测年净收益保持不变,选择净收益不变公式计算,即:

V=A/Y×[1-1/(1+Y)n]

式中:V——收益价格(元或元/m2)

A——未来各年的净收益(元或元/m2)

Y——资本化率

N——未来可获收益的年限(年)

2.收益期限测算

估价对象建筑物于2015年建成,至价值时点,房屋已使用一年,估价对象为钢筋混凝土结构,房屋的经济耐用年限为60年,剩余使用年限为59年;大厦土地使用权由××股份有限公司于2013年10月10日以出让方式取得,出让合同规定土地使用年限为40年(自2013年10月10日起),自价值时点至土地使用权终止日期2053年10月9日,土地使用权剩余年限为37年,短于房屋尚可使用年限,故确定收益年限为37年。

3.年净收益的确定

(1)年有效毛收入估算

估价人员经过细致的市场调查与分析得知,该大厦21~30层计10000m2,为某股份公司自用办公,1~20层写字楼计20000m2,全部用于出租,除少量单元外均已签订租约。按市场上同类物业(不含写字楼二次装修及家具)的租金情况(详细实例比较与分析略)。

估价对象的写字楼分割出租,每平方米使用面积的平均租金水平为80元/月,(能源费及物业管理费另计),出租率为90%,公共面积波及系数占总建筑面积的比率为20%;押金为每平方米建筑面积100元,押金年收益率为6%;地下车位的正常租金为1000元/(月?个),出租率100%,故:

年有效毛收入=80×12×30000×(1-20%)×90%+100×30000×6%+1000×12×100×100%=2211.60(万元)。

(2)年运营费用估算

1)年维修费。根据××市的规定和估价对象的建筑结构,估价对象的维修费确定为房屋重置价格的2%,估价对象的重置价格为1500元/m2(确定依据及过程略),故:年维修费=1500×38000×2%=114.00(万元)

2)年管理费。年管理费按年租金收入的3%计,故:年管理费=2211.6×3%=66.35(万元)

3)年保险费。估价对象的保险费按房屋重置价的0.3%计(确定依据及过程略),故:年保险费=1500×38000×0.3%=17.10(万元)

4)年房产税、增值税、城市维护建设税和教育费附加。根据有关规定,房产税为房产有效毛收入的12%,增值税、城市维护建设税和教育附加为有效毛收入的5.5%,则:年房产税和两税一费=2211.6×(12%+5.5%)=387.03(万元)

5)年土地使用税。根据××市的有关规定,土地使用税不得减免,估价对象的土地使用税为每平方米土地面积5元,故:

年土地使用税=5×5000=2.50(万元)

6)年运营费用合计:

年运营费用=114.00+66.35+17.10+387.03+2.50=586.98(万元)

(3)年净收益估算

年净收益=年有效毛收入-年运营费用=2211.60-586.98=1624.62(万元)

4.确定适当的报酬率

通过市场调查,采用市场提取法,确定本类房地产(含地下车库)的综合报酬为7.5%(具体过程略)。

5.求取收益价格

V=A/Y×[1-1/(1+Y)n]=1624.62/7.5%×[1-1/(1+7.5%)37]=20170.26(万元)

故运用收益法的估价结果为20170.26万元。

(二)比较法

1.可比实例的选取

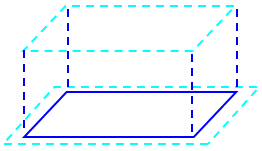

估价人员通过市场调查,按用途、结构、地段等级等相同或相似,成交日期与价值时点相近,成交价格为正常价格或可修正为正常价格的要求,选取了A、B、C三个可比实例,具体情况见下表(房地产状况中的区位因素、实物因素、权益因素详细情况比较略)。

2.比较修正过程

(1)交易情况修正。由于实例B、C的交易方式为拍卖、招标,故较正常价格偏高,估计分别偏高2%和1%,故实例A、B、C的交易情况修正系数分别为100/100、100/102、100/101。

(2)市场状况修正。根据估价人员分析得知,从2015年12月以来,该类房地产业的价格自2015年12月起平均每月上涨0.5%,故实例A、B、C的交易日期修正系数分别为:105/100、104/100、103/100。

(3)区位因素修正。估价人员经过认真调查、分析,并对实例A、B、C目前的区位因素状况和估价对象目前的区位因素状况进行了比较,确定区位因素修正系数分别为100/99、100/101、100/100。

(4)实物因素修正。估价师经过逐项认真调查、分析,确定实例A的实物因素状况比估价对象差2%,实例B的实物因素状况比估价对象好1%,实例C的实物因素状况比估价对象差1%(具体分析判断过程略),故实例A、B、C的实物因素修正系数分别为100/98、100/101、100/99。

3.求取比较价值

实例A:6300×(100/100)×(105/100)×(100/99)×(100/98)=6818(元/m2)

实例B:6550×(100/102)×(104/100)×(100/101)×(100/98)=6747(元/m2)

实例C:6760×(100/101)×(103/100)×(100/100)×(100/99)=6963(元/m2)

由于三个实例与估价对象的类似程度非常接近,故取三者的简单算术平均值作为估价对象的单位比较价值:

单位比较价值=(6818+6747+6963)/3=6843(元/m2)

故运用比较法的估价结果为:比较价值=6843×30000=20529.00(万元)

六、估价结果确定

由于采用收益法和比较法估价的结果非常接近,故取两种估价方法估价结果的简单算术平均数作为估价对象房地产的价格

估价对象房地产价格=(20170.26+20529.00)/2=20349.63(万元)

取整为20350(精确到万元)

单位价格:20350÷38000=5355(元/m2)(取整)

估价人员根据估价目的,按房地产估价的估价原则、方法和程序,并结合估价人员的经验,确定估价对象在价值时点2016年10月10日的抵押价值为20350万元,大写人民币贰亿零叁佰伍拾万元整。单价:(略)