房地产交易基本制度为房地产登记制度、房地产价格评估制度、房地产价格评估人员资格认证制度。( )

此题为判断题(对,错)。

银行为某人提供期限为10年,年利率为6%,首期月还款为1000元,月还款递增率为0.2%的个人住房抵押贷款。若将此方案转为按月等额支付,则月等额还款额是( )元。

A.1005.56

B.1010.56

C.1110.56

D.1115.56

(三)

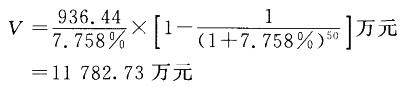

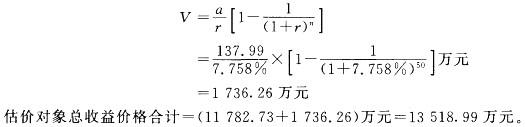

某城市房管部门直管公房,产权证载用途为住宅,地处繁华商业区内,建筑面积为1 500㎡,占地2 900㎡,土地使用权性质为划拨,房屋建于1955年,后经过两次大修,目前处于正常使用状态。现政府拟将该房地产出售,委托房地产估价机构评估其市场价值。经过调查了解,该区域内建筑容积率为3及以下的商业用途土地价格为2万元/㎡,商品住宅销售均价为1.2万元/㎡。

据此,估价师拟定了以下两种估价思路:

1.以商品住宅销售均价为基础估价;

2.以商业用途土地价格为基础估价。

请问:

1.上述两种估价思路中哪种较合适?并说明理由。

2.针对你所选的估价思路,描述其估价技术路线。

某宗房地产交易中,买方付给卖方2500元/m2,交易税费均由买方负担。已知该地区的房地产交易,卖方按正常价格的5%缴纳有关税费,买方按正常价格的3%缴纳有关税费,则该宗房地产的正常成交价格最接近于( )元/m2。

A.2427

B.2500

C.2575

D.2632

搜集估价所需的有关资料,主要取决于拟采用的估价的( )。

A.估价目的

B.估价方法

C.价格类型

D.时间长短

有一宗房地产,土地面积1000m2,其价格为1500元/m2,建筑面积为5000m2,其重置价格为1200元/m2。该房地产价格为1250元/m2,则该建筑物的单价为( )元/m2。

A.950

B.1000

C.1200

D.1250

有共有人的房地产拍卖,须有共有人的书面同意转让意见。共有人享有优先购买权。( )

此题为判断题(对,错)。

在甲、乙两单位之间分配增值收益,不可采用的方法是( )。

A.以合并前地块各自的单价确定增值分配比例

B.以合并前地块各自的面积确定增值分配比例

C.以合并前地块各自的总价确定增值分配比例

D.以合并前地块各自价格的变动确定增值分配比例

估算房地产开发项目的总开发价值和总开发成本时,可依据评估时点的价格水平进行估算。 ( )

此题为判断题(对,错)。

在会计核算时,70%的住宅销售所得的收人应列入( )会计科目。

A.资产类

B.损益类

C.所有者权益类

D.成本类

房地产估价师不得将资格证书借给他人使用,但可以以估价者的身份在非自己所作的估价报告上签字、盖章。 ( )

此题为判断题(对,错)。

城市房屋拆迁是强制性的,其行为不符合市场价值形成中的交易双方自愿进行交易的条件,所以城市房屋拆迁估价应采用非市场价值标准。 ( )

此题为判断题(对,错)。

下列关于耕地占用税的计征方法的说法中,正确的是( )。

A.耕地占用税以纳税人实际占用的面积为计税依据,按年计算,分期缴纳

B.实行据实征收的原则,对于实际占用耕地超过批准占用的,经调查核实后,由土地管理部门按照实际占用耕地面积,依法征收耕地占用税

C.经济特区、经济技术开发区和经济发达、人均耕地少的地区,适用税额可以适当提高,但最高不得超过规定税额的50%

D.对单位或个人获准征用或者占用耕地超过两年不使用的加征规定税额3倍以下的耕地占用税

由于房地的不可分性,因此在房地产交易契约中,无论是否划分房产的价格和土地的价格,都以房地产交易契约价格总额为计税依据。土地使用权交换、房屋交换时,以所交换的土地使用权、房屋的价格的差额为计税依据。( )

此题为判断题(对,错)。

房地产市场自然周期中,在需求增长率由大于变为小于供给增长率的转折点上,空置率由( )。

A.上升到下降

B.下降到上升

C.高于合理空置率到低于合理空置率

D.低于合理空置率到高于合理空置率

已知某投资项目折现率为11%时,净现值为1700万元;折现率为12%时,净现值为一870万元。则该投资项目的内部收益率是( )。

A.11.12%

B.11.36%

C.11.66%

D.12.95%

下列关于定额计价方式与工程量清单计价方式差别的表述中,正确的是( )。

A.定额计价方式采用综合单价形式,工程量清单计价方式采用总价形式

B.定额计价方式投标一般采用合理低价中标法,工程量清单计价方式投标一般采用百分制评分法

C.定额计价方式是一种市场定价模式,工程量清单计价方式是一种政府定价模式

D.定额计价方式是在发出招标文件后编制工程量清单,工程量清单计价方式是在招标前由招标人编制工程量清单

我国第一轮房改热潮是( )年后掀起的。

A.1982

B.1984

C.1985

D.1986

该综合楼商业用房部分每层的建筑面积为( )m2。

A.3250.00

B.3437.50

C.4000.00

D.5000.00

对高档、大户型商品住房以及高档写字楼、商业性用房积压较多的地区,要控制此类项目的建设用地供应量,或暂停审批此类项目。( )

此题为判断题(对,错)。

工业房地产的区位影响因素主要考虑( )。

A.临街状况

B.动力是否易于取得

C.废料处理是否方便

D.接近大自然

E.产品原料的获取方便程度

( )是指经济活动中的一种借贷行为,是以偿还和付息为条件的价值单方面让渡。

A.信用

B.贷款

C.公债

D.金融