房地产估价报告

项目名称:××市××街××号商业用房及车库房地产司法鉴定估价

估价委托人:××法院

估价机构:××房地产估价有限公司

估价人员:××× ×××

估价作业日期:2011 年6 月23 日至2011 年7 月5 日

估价报告编号:××[2011]第××号

目录(略)

致估价委托人函

××法院:

受贵院委托,我公司本着独立、客观、公正的原则,对产权属于××有限公司,位于 ××市××街××号,建筑面积为 411.45m2的商业用房及建筑面积为 38m2的车库的市场价值进行了评估。

估价对象土地使用权性质为出让,用途为商住综合用地,土地使用权分摊面积为61.23m2,土地使用权剩余年限为 27 年。估价时点为 2011 年 6 月 23 日,估价目的是为委托人执行案件需要而评估房地产市场价值。

本公司根据估价目的,遵循估价原则,根据《房地产估价规范》,采用收益法和市场法进行了评估,在认真分析现有资料、市场状况的基础上,结合估价经验与影响房地产市场的价格因素,经过测算,确定估价对象于估价时点 2011 年 6 月 23 日的市场价值评估结果如下:

评估单价:7983 元/m2

评估总价:408.29 万元

人民币大写:肆佰零捌万贰仟玖佰元整

××房地产估价有限公司(盖章)

法定代表人:(签名、盖章)

二0 一一年七月五日

注册房地产估价师声明

我们郑重声明:

1.我们在本估价报告中陈述的事实是真实和准确的。

2.本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限定条件的限制。

3.我们与本估价报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或对其存在偏见。

4.估价人员依据国家标准《房地产估价规范》(GB/T50291-1999)和当事人要求进行分析,形成意见和结论,撰写本估价报告。

5.注册房地产估价师×××,×××已于2011 年6 月23 日对本估价报告中的估价对象进行了实地查勘,并对查勘的客观性、真实性、公正性承担责任,但我们对估价对象的实地查勘仅限于其外观和使用情况,对被遮盖、未暴露及难以接触到的部分,依据委托人提供的资料进行评估。除非另有委托,我们不承担对估价对象建筑结构质量进行调查的责任。

6.没有人对本估价报告提供重要的专业帮助。

姓名 执业资格 注册号 签名

×××注册房地产估价师×××(略)

×××注册房地产估价师×××(略)

估价假设和限制条件 1.本次评估涉及的权属资料均由委托人提供,委托人对所提供资料的真实性和合法性负责。

2.估价对象在估价时点达到最高最佳利用状态,其运作方式合法。

3.估价对象房地产本身不存在质量问题。

4.房地产市场在本估价报告应用的有效期内不发生较大变化。

5.估价对象房地产在本估价报告应用的有效期内不遭受重大损坏。

6.至估价时点,第二层商业用房带有尚未到期的租约,鉴于本次评估的特定估价目的,评估时不考虑租赁情况对估价对象评估价值的影响。

7.至估价时点,估价对象已抵押给××银行××支行,权利价值共计240 万元。由于本次估价目的是为委托人执行借款合同纠纷案件而评估房地产市场价值,故本次评估未考虑已抵押他项权利对房地产价值的影响。

(其他假设和限制条件略)

房地产估价结果报告

一、估价委托人(略)

二、估价机构(略)

三、估价对象

估价对象为位于××市××街××号××大楼中的商业用房及车库,该大楼建于 2000年,为钢筋混凝土结构,共 12 层,其中一至四层为非住宅,五至十二层为住宅。商业用房位于第二层,房屋所有权人为××有限公司,用途为商业,建筑面积为 411.45m2,层高为4m,业主对部分结构进行了加层,加层面积共 100m2,合计可利用面积为 511.45m2。车库位于第一层,建筑面积为 38m2。

估价对象土地使用权人为××有限公司,土地用途为商住综合用地,使用权性质为出让,土地使用权分摊面积为 61.23m2,土地使用权剩余年限为 27 年。所在宗地基础设施完备,宗地内外达到“五通一平”。

估价对象商业用房目前出租给相邻的超市使用,租赁合同尚有 2.5 年到期。至估价时点,估价对象已抵押给××银行××支行,权利价值共计 240 万元。

(估价对象其他情况略)

四、估价目的

因××法院审理案件的需要,委托本公司对××有限公司所有的位于××市××街××号第二层商业用房及车库市场价值进行评估,为委托人执行案件了解房地产公开市场价格提供参考。

五、估价时点

2011 年6 月23 日

六、价值定义(略)

七、估价依据(略)

八、估价原则(略)

九、估价方法(略)

十、估价结果(略)

十一、估价人员(略)

十二、估价作业日期(略)

十三、估价报告应用的有效期

因本次估价目的所限,本估价报告自出具之日起一年内有效。房地产估价技术报告

一、估价对象实物状况描述与分析(略)

二、估价对象权益状况描述与分析(略)

三、估价对象区位状况描述与分析(略)

四、市场背景描述与分析(略)

五、最高最佳利用分析(略)

六、估价方法适用性分析

1.估价方法选用的理由

估价对象为已建成的商业用房和车库,故不宜采用假设开发法;估价对象区域内的土地取得成本难以客观确定,故也不宜采用成本法。第一层车库和第二层商业用房均具有租金收益,同时该区域存在车库和商业用房的转让交易实例,故可选用收益法和市场法进行评估。

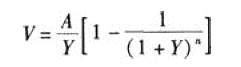

2.估价方法原理和公式

(1)收益法

收益法原理:采用适当的报酬率,将估价对象未来各期(通常为年)的客观净收益折算到估价时点,求其之和得出估价对象的总价值。

收益法公式

式中:V——房地产价值;

A——未来第一年房地产净收益;

Y——报酬率;

g——净收益逐年递增的比率;

n——房地产剩余收益年限。

(2)市场法(略)

七、估价测算过程

(一)收益法

1.年有效毛收入

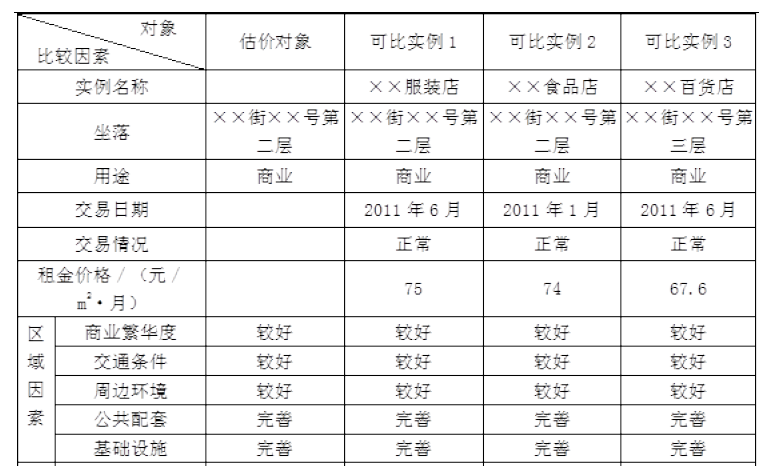

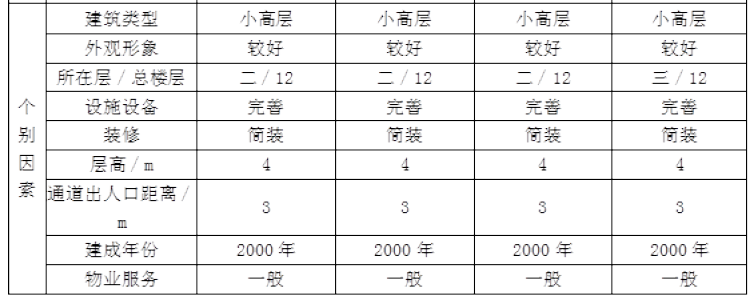

估价对象商业用房为可出租型房地产,故可以获得市场的正常租金价格。根据对估价对象附近区域商业用房的租金及空置率调查,通过比较调整后得到估价对象的租金,详细情况见表 1、表 2 和表 3。

表1 商业用房租赁情况调查表

表2 因素条件说明表

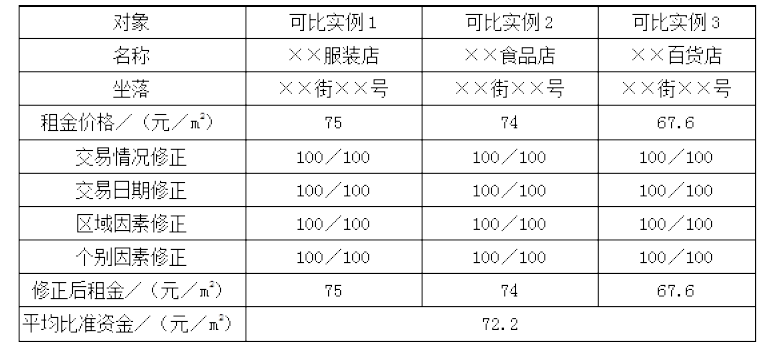

表3 商业用房租金测算表

3 个可比实例修正后的租金较为接近,故取三者的简单算术平均值作为估价对象客观租金水平,即估价对象商业用房的租金为72.2 元/(m2·月)。

根据市场调查和分析,估价对象商业用房有效出租率确定为95%。

年潜在毛收入=月租金×12=72.2×12=866.4(元/m2)

年有效毛收入=年潜在毛收入×有效出租率=866.4×95%=823.08(元/m2)

2.年总费用

①税金:包括房产税12%、营业税5%、城市建设维护税(营业税的7%)、教育费附加

(营业税的3%),综合取年有效毛收入的17.5%。

②维修费:按建筑物重置成本的2%计算,根据估价对象建筑物的实际情况和造价资料,本估价对象建筑物的重置成本按1800 元/m2计算。

年维修费=1800×2%=36(元/m2)

③保险费:保险费率一般为有效毛收入的1.5‰~3‰,本次取2‰。

年保险费=823.08×2‰=1.65(元/m2)

④管理费:包括管理人员经费、办公费、广告费等,根据××市一般水平,管理费约占年有效毛收入的2%~4%,根据估价对象现状特点,结合估价人员经验,按年有效毛收入的3%计算。

年管理费=年有效毛收入×3%=866.4×3%=25.99(元/m2)

⑤年总费用:①~④项的合计。

年总费用=144.04+36+1.65+25.99=207.68(元/m2)

3.年净收益

年净收益=年有效毛收入-年总费用=823.08-207.68=615.4(元/m2)

4.报酬率

报酬率确定为6.5%。(确定过程略)

5.收益年限

估价对象为钢筋混凝土结构,根据有关规定,其经济耐用年限为40 年。该房地产竣工于2000 年,至估价时点已使用11 年,剩余使用年限为29 年,因此估价对象的可收益年限确定为29 年。

6.求取房地产评估单价

计算公式为:

估价对象单价=615.4÷6.5%×[1-1÷(1+6.5%)29]=7943(元/m2)(取整)

(二)市场法

经测算,估价对象比准单价为8023 元/m2。(测算过程略)

(三)综合确定估价对象评估价格

由上述测算过程得到的收益价格为7943 元/m2,比准价格为8023 元/m2,两个结果比较接近,客观反映了估价对象的市场价值。因此本次评估采用两者的简单算术平均值作为估价对象评估结果。

估价对象评估单价=(7943+8023)÷2=7983(元/m2);

估价对象评估总价=7983×511.45=408.29(万元)。

八、估价结果确定

本估价机构根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料的基础上,经估价人员综合分析测算,确定估价对象在估价时点2011年6 月23 日的评估单价为7983 元/m2,评估总价为408.29 万元,人民币大写:肆佰零捌万贰仟玖佰元整。

附件(略)