某房地产转让价格评估报告

致委托方函(略)

封面及目录(略)

估价师声明(略)

估价结果报告

一、估价方(略)

二、估价对象

本次估价对象为某市某公司综合楼,建筑面积1362.36m2,占地面积656.83m2。该房地产坐落于某区某路某号,属某市某公司所有,有宗地征用和建房规划等手续,但尚未办理房屋权属证书和土地使用权证书,权属清楚,无纠纷。

该房地产建成于1996年,框架结构共四层,按综合营业楼设计,内外装饰具有一定档次,水、电、暖等配套设施比较齐全。估价前一、二层为酒店经营,三层北半部为“夜总会”舞厅经营,现因西四路规划改造已停业。三层南部及四层为服务公司办公用房。

估价对象所处某市中心城区某区某路,系某城区中心地带范围,交通方便,周围商业环境条件较好,一面临街,具体位置比较优越。根据市政府规划,该条街道近期即将扩建改造为欧式商业步行街,沿街两侧房屋均需按统一设计进行扩建装修,扩建装修由原房产主承担,如原房产主无能力承担,可将原房产转让他人,需转让者原则上由政府统一收购并实行扩建改造,估价对象即属于这一范围。

三、估价目的

委托方拟将估价对象进行市场转让,委托评估其市场现值,为转让合资提供市场交易价格参考依据。

四、估价时间

2001年7月6日。

五、估价原则

1.合法原则。

2.替代原则。

3.估价时点原则。

4.客观、公正、公平原则。

六、估价依据

1.国家标准《房地产估价规范》。

2.房地产估价委托书。

3.房地产估价合同书。

4.政府部门有关计价和税费标准及目前本地区房地产价格信息。

5.市政府关于欧式商业步行街的规划文件。

6.委托方提供和估价人员现场勘验调查取得的全部资料。

七、估价方法

根据估价目的和估价对象实况及本地区房地产交易市场情况,确定采用市场比较法和成本法进行本次估价,以市场比较法为主,成本法为辅。

1.估价基本思路:分别按照上述两种方法对估价对象的价值进行估算,然后对两种方法分别求取的估价结果进行加权平均,求得最终评估值。

2.市场法的技术思路:搜集多个市场上类似房地产交易实例,选取可比实例与评估对象进行比较,对其交易时间、交易情况、区域因素、个别因素等进行修正后测算出比准价格,求取估价对象的评估值。

3.成本法的技术思路:假设在估价对象所处地段上,使用社会现行的建筑材料、施工工艺及有关费用标准,测算在估价时点建造与估价对象相同结构、建筑风格、装修标准和同等效用的全新状态建筑物所需的各项社会必要成本费用,加利息、利润、税金后扣除折旧,测算其价格,求取估价对象的现行价值。其基本公式如下:

评估值=取得土地费用+建筑物建造成本+利息、利润、税金一折旧

八、估价结果

估价人员根据估价目的,遵循估价原则,按照估价方法和工作程序,结合估价经验对估价对象进行分析、测算,确定某市某公司综合楼(建筑面积1362.36m2),在估价时点2001年7月6日的市场转让评估值为387.00万元(大写:人民币畚佰捌拾柒万元整),平均每平方米建筑面积2840.66元(含舞厅装饰部分)。

九、估价人员(略)

十、估价报告有效期

本估价报告有效期为一年,即自2002年7月21日至2003年7月20日止。在有效期内如房地产价格发生较大变动,该结果不应调整。

估价技术报告

一、估价对象及个别因素分析

该房地产建筑为框架结构,按综合营业楼设计,外形设计特别新颖,一层正面为全玻门窗,二至四层正面与西面为蓝宝石玻璃幕墙。内部布局作为酒店经营特别合理。一层为大厅,装修档次比较高,艺术吊顶,装有豪华装饰灯,大厅内柱、隔断、楼梯扶手、吧台均为不锈钢或金箔板装饰、内墙、楼梯踏步为大理石贴面,一层地面及二层走廊地面为花岗石;二层有雅座9间均为木质艺术装饰,磨光地面砖,其中两大间为KTV房间;三层舞厅装饰豪华,灯光、音响及包厢均上档次。办公用房为木质墙裙、门窗套磨光瓷砖地面;二层以上均为双层保温铝合金窗、夹板门;水、电、暖、空调配套。停业前经营效益比较好。

二、区域因素分析

估价对象所处某市中心城区某区的某路,系某城区中心地段范围,交通便利,周围商业环境较好。估价对象具体位于某区某路中段南端,即未来欧式商业步行街的南端西侧,门牌号为XX号,往南50m与比较繁华的小商品街相交,东面临街(外墙至马路是12m),西侧为居民生活区,北侧为沿街营业房,南临区某机关办公楼。该房地产坐落位置优越,特别是随着欧式商业步行街的改造建设,该处将成为本城区繁华的商业经营黄金地段。

三、市场背景分析

某路是20世纪90年代初逐步建成初具规模的一条商业性街道,该街两侧的商业用房交易市场逐步活跃,其价格也不断上涨,但增长的幅度一直比较平稳。自2001年年初市政府规划将某路改造成某市中心的一条欧式商业步行街以来,该地段的房地产价格发生了较大突破性的升值变化,预计明后年随着步行街的建成和运营,其房地产价值还会进一步增值。但是根据商业步行街的规划设计,估价对象需向外(东侧)扩建12m,扩建后原建筑外形将被破坏,原使用功能也将受到不良影响,转让后受让人尚需另行投入相当一笔资金对其进行扩建改造,而且转让时原则上由政府统一收购,这样,其整体转让的市场将没有限制,其转让价格也将没有影响。

四、最高最佳使用分析

估价对象为中型建筑,其酒店娱乐为中档规模,就估价时点现状而言,酒店娱乐经营是其设计的最高最佳使用用途,目前其规模档次在这一地段附近独此一家,加之坐落位置比较优越,如步行街扩建改造成功,估价对象扩建设计合理,将会更加显示其优越性。

五、估价方法选用

根据估价目的和估价对象类型,对该房地产的评估应首选收益法评估为宜,但因现已停业,资料难以搜集,且扩建改造后其用途具有不确定性。即政府巳规划确定将其所处街道改造为欧式商业步行街,根据政府规定该房地产转让后将由受让房产主按统一规划设计进行扩建改造,转让改造后的具体用途在估价时不易确定,且转让时其价格还会受原则上由政府统一收购的限制。因此估价应遵循相对保守的原则,故采用市场比较法和成本法进行评估,以市场比较法为主,以成本法为辅,然后将两种方法估价的结果进行加权平均,求取最终评估值。

六、估价测算过程

1.市场比较法

(1)选取可比实例(见表3—52)

(2)确定修正系数

①交易情况

实例B、C为正常交易,不必修正。实例A为政府收购价格偏低,以估价对象正常交易为基准,则实例A修正系数为一5%。

②交易日期修正

交易实例均早于估价对象,根据某路商业步行街改造,房地产价值增值较快的情况,对三个实例均应修正,以可比实例交易当时价格为基准,则修正系数实例A为5%,B为8%,C为10%。

③区域因素修正

估价对象临近某小商品街,繁华程度好于可比实例,以估价对象为基准,则a、b、c三例修正系数分别为一3%。

④个别因素修正

三个实例分别为二、三层,结构、装饰等情况比较接近,估价对象建成时间略早于可比实例,但在建筑结构、建筑规模、设计用途、装修标准、配套设施等方面均优于可比实例,故需作较大修正,以估价对象为基准,实例修正系数A为一8%,B、C为一10%。

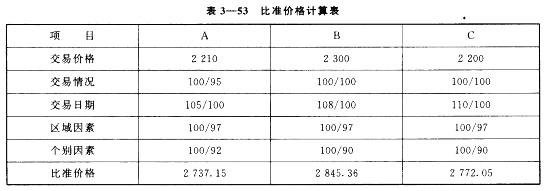

(3)计算比准价格(表3—53)

评估单价=(2737.15+2845.36+2772.05)元/m2÷3=2785元/m2评估总值=2785元/m2X1362.36m2=3794173元由于评估对象三楼设有舞厅,而可比实例均无舞厅,无可比性,在修正中不宜确定修正系数,故在上述评估结果中不含舞厅的装修价值,应另行估价加和。

2.成本法

(1)测算取得土地使用权费用

采用基准地价修正法对该宗土地进行评估。根据有关文件规定,估价对象占用土地为XX区一级商业用地,基准地价为920元/m2。根据该宗土地用途、商业和环境条件,以及商业效用和发展前景均较好等因素,并参考市场行情对该宗土地的价值在基准地价基础上作上调修正,经分析评定综合修正系数为14%,评估该宗土地价格为1050元/m2。估价对象占用土地总面积为656.83m2,取得土地使用权总费用=1050元/m2X656.83m2=689671.50元,折合楼面地价506元/m2。

(2)测算建筑物开发建造成本费用

①建安造价:根据建安费用标准和类似结构建筑的社会平均水平费用比较测定,估价对象土建、安装(包括装修费用,不含舞厅装修)为:(850+300)元/m2=1150元/m2。

②前期工程(建筑场地三通一平等):按市场类似工程测定40元/m2。

③专业费用(勘探、设计、监理等):根据政府有关规定,按建安造价的3%计取为34. 50元/m2。

④建设管理费:按建安造价2. 5%计取为28.75元/m2。

⑤综合开发费:按政府规定计取为240元/m2。

⑥其他费用(消防、排污、人防、公路建设附加费等):按政府规定计取32. 50元/m2。

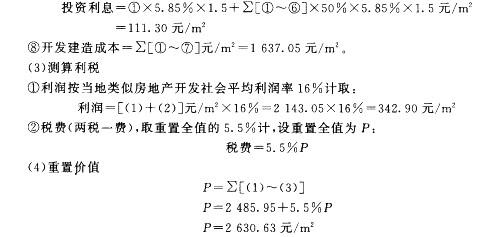

⑦投资利息:按建设期均匀性投资,贷款年利率5. 85%,建设期1.5年,建成后即投入使用计(含土地投资利息)。

(5)测算折旧

评估对象为商业用房,按国家商业用地40年规定,其折旧年限最长不能超过40年,该房地产已使用5年,假设估价对象转让扩建改造后不损坏其一般综合营业的经济寿命,采用年限折旧法和实际观察法评定其成新率为90%。

成本法评估单价=2630.63元/m2X90%=2368元/m2评估总值=2368元/m2X1362.36m2=3226068元3.测算“夜总会”歌舞厅装修价值

包括灯光设施,不含音响。因舞厅未来使用用途具有不确定性,故估价中只计算其投资现值和转让税费。计算公式:

评估现值N=现行投资费用X(1—折旧率)+转让税费

①根据委托方提供的综合投资费用数据和调查社会类似舞厅的投资情况,测算评定舞厅现行投资费用为46.56万元。

②折旧:评定舞厅装饰设施总耐用年限为10年,已用5年,直线法折旧率为50%。

③转让税费:5. 5%N。

④舞厅现值:N=46. 56X91-50%)+5.5%NN=24.63万元

4.对以上两种方法的评估结果进行加权平均求取最终评估值

根据估价目的,估价对象状况和估价思路,结合估价经验分析确定,取市场比较法结果权数为70%,成本法结果权数为30%,另加舞厅装修投资现值。

评估房地产现值=(3794173X70%+3226068X30%+246300)元=387.00万元

七、估价结果的确定

经以上估价测算,结合市场调查和估价经验分析,认为上述估价结果公正、合理、切合市场实际,故确定,XX市XX公司综合楼1362.36m2,占地面积656.83m2,在估价时点2001年7月6日的房地产市场价评估总值为387.00万元。

有关说明及附件(略)。