我国房地产中介服务行业在]994年组建的一个全国性的自律组织是( )。

A.中国房地产协会

B.房地产估价师协会

C.中国房地产估价师学会

D.中国土地学会

关于预算的说法正确的是( )。

A.预算与物业实际收支相等

B.资本支出预算是最常用的预算

C.长期预算的详细与准确度高于年度运营预算

D.资本支出预算的目的就是要对每月应向准备基金存人多少资金做出科学合理的预计

若委托方提供了上级公司允许该房地产改变用途的说明,但尚未办理相关手续,进行抵押贷款委托评估时应按( )评估。

A.商业用途

B.工业用途

C.估价师确定的用途

D.委托方确定的用途

投资具有风险性,即不稳定性。现在投入的价值是确定的,而未来可能获得的收益是不确定的,这种收益的不确定性即为投资的风险。( )

此题为判断题(对,错)。

下列关于房地产价格影响因素的表述中,正确的是( )。

A.不同的房地产价格影响因素,引起房地产价格变动的方向和程度是不尽相同的

B.房地产价格影响因素对房地产价格的影响与时间无关

C.理论上,房地产价格与房地产价格利率因素成负相关

D.房地产价格影响因素对房地产价格的影响均可用数学公式或者数学模型来量化

E.汇率因素对房地产价格影响的表现是:本币汇率上升会导致房地产价格上涨;相反,则导致房地产价格下降

随着临街深度的递增,临街深度价格的修正率递增的是( )。

A 单独深度价格修正率

B 累计深度价格修正率

C 平均深度价格修正率

D 加权深度价格修正率

在速度指标统计中,定基发展速度加上1(或100% )等于定基增长速度。 ( )

此题为判断题(对,错)。

城市房屋拆迁评估价格的确定不考虑被拆迁房屋的( )。

A.区位

B.用途

C.搬迁补助费

D.建筑面积

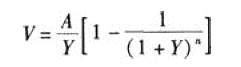

已知某收益性房地产的收益期限为50年,报酬率为8%的价格为4000元/㎡;若该房地产的收益期限为40年,报酬率为6%,则其价格最接近于( )元/㎡。

A.3816

B.3899

C.4087

D.4920

稀缺性是指可用的数量不够满足每个人的欲望或需要,是相对缺乏,而不是绝对缺乏。( )

此题为判断题(对,错)。

在买方报价拍卖中,只有( )才是要约表示。

A.拍卖人宣布的起拍价

B.拍卖师的报价

C.拍卖的保留价

D.竞买人的报价

谨慎原则的关键是要搞清楚存在不存在不确定性因素的情况。( )

此题为判断题(对,错)。

下列关于实地查勘的说法中,正确的有( )。

A.对于面积小、价值低的房地产可不进行实地查勘

B.实地查勘中应将有关情况和数据认真记录下来,形成实地查勘记录

C.实地查勘人员和委托人中的陪同人员都应在实地查勘记录上签名

D.在实地查勘记录上应注明实地查勘日期

E.实地查勘应到实地对事先收集的有关估价对象的资料进行核实

采取随行就市定价法确定价格的情形有( )。

A.开发商处于市场领导者地位

B.开发商难以估算成本

C.开发商的物业质量与市场领导者的物业质量相近

D.开发商打算与同行和平共处

E.开发商具有向市场领导者挑战的实力

对下列概念的描述,正确的是( )。

A.边际产量是以实物产品数量所计算的生产要素边际生产力,若以货币方式计量,则根据计算方法不同,有边际产值(VMP)和边际收益产量(MRP)两种

B.边际产值等于某产品生产中生产要素的边际产量乘以该产品的边际收益

C.平均要素成本(AFC)是指平均每一单位生产要素投入量的成本支出

D.边际要素成本(MFC)是指每增加一单位生产要素投入所增加的成本支出

E.边际收益产量等于某产品生产中生产要素的边际产量乘以该产品的价格

某在建工程规划建筑面积为12400平米,土地使用期限为40年,从升工之日起计算。项目建设期为2年,建成后半年可全部出租,按可出租面积计算的月租金为60元每平米,可出租面积为建筑面积的65%,正常出租率为90%,运营费用为有效毛收入的25%。目前项目已建设1年,约完成了总投资的60%。假设报酬率为8%,折现率为14%,则该在建工程续建完成后的房地产价值现值为( )万元。

A.2281.83

B.2474.60

C.379B.30

D.4119.18

瑕疵请求权是指( )。

A.拍卖人在拍卖之前,有权知道他应该知道的拍品的缺陷

B.公证人在公证之前,有权知道他应该知道的拍品的缺陷

C.竞买人在参与竞买前或参与竞买时,有权知道他应该知道的拍品的缺陷

D.买受人在以最高应价购得拍卖标时,有权知道他应该知道的拍品的缺陷

净运营收益通常简称净收益,是由有效毛收入扣除所得税后得到的归属于房地产的收入。 ( )

房地产市场不存在全国性市场,而是一个地区性市场,其供求状况、价格水平和价格走势等都是地区性的。 ( )

此题为判断题(对,错)。

关于建筑面积计算应计算全面积的范围的说法不正确的是( )。

A.室内楼梯间、电梯井、观光电梯井、自动扶梯、滚梯、室内提物井、管道井、抽油烟机风道、通风排气竖井、垃圾道、附墙烟囱等,应按自然层计算建筑面积

B.设有结构层的书库、立体仓库、立体车库,应按结构层计算建筑面积

C.坡屋顶内和场馆看台下的建筑空间,设计加以利用时,净高超过2.2m及以上的部位,按水平面积计算建筑面积

D.建筑物外有围护结构的挑廊、走廊、阳台、落地橱窗等,应按其围护面积计算建筑面积

业主最基本的权利就是依法享有所拥有物业的各项权利和参与物业管理、要求物业管理企业依据物业服务合同提供相应的管理与服务的权利。 ( )

此题为判断题(对,错)。

认为利率水平是由货币的供给与需求决定的代表性理论是( )。

A.马克思的利率决定理论

B.可贷资金利率理论

C.Is—1M曲线模型利率理论

D.流动性偏好利率理论

城市房屋拆迁估价的价值标准是被拆迁房屋的公开房地产市场价值,并考虑房屋租赁、抵押、查封等因素的影响。( )

此题为判断题(对,错)。

土地增值税的正税范围包括通过继承、赠与等方式无偿转让房地产的行为。( )

此题为判断题(对,错)。

上一篇:房地产估价师考试历年真题精选8章