××××房地产估价报告

封面及目录(略)

至委托人函

×××(委托人全名):

受您委托,我公司对您提供的位于××市××区××大道××号1~2层243.7m2商铺 (以下简称估价对象)的现时市场价值进行了估价。

估价目的是为确定房地产转让价格提供参考依据而评估房地产市场价值。

估价人员根据估价目的,遵循估价原则,按照估价程序,选用科学的估价方法,在综合分析影响房地产价格因素的基础上,经严谨测算,确定估价对象的完整权利状态及满足各项假设限制条件下的现实客观市场价值为人民币170.41万元(大写:人民币壹佰柒拾万肆仟壹佰元整),单位建筑面积价格为人民币6993元/m2(大写:每平方米人民币陆仟玖佰玖拾叁元整)。

附函提供房地产估价报告2份。

××××房地产评估有限公司(盖章)

法定代表人:×××(签章)

2006年10月15日

估价师声明(略)

估价的假设和限制条件(略)

××××房地产估价结果报告

一、委托人(略)

二、估价机构(略)

三、估价对象

(一)区位状况(略)

(二)实物状况

(1) 建筑物实物状况

建筑面积:243.70m2

建筑结构:钢筋混凝土结构

总层数及所在层数:估价对象所在建筑物数为14层,估价对象位于1、2层

总工日期:2005年9月10日

成新率:现状成新为十成新

层高:经现场查勘,估价对象1层层高约4.5m,2层层高约3.2m

建筑物实际用途:1~2层为商铺,其余为写字楼

装修情况:(略)

设施设备:(略)

工程质量:(略)

维护、保养情况:良好

大厦利用现状:经现场查勘,估价对象所在大厦商铺均处营业状态,利用率较高,其中估价对象商铺由业主自营食品超市

物业管理状况:(略)

绿化等其他情况:(略)

(2) 土地实物状况

土地用途:1~2层为商业服务

土地等级:商业Ⅲ级

土地开发程度:七通一平

土地出让年限:40年,至2044年4月9日止

形状、地势、地质;水文状况:(略)

(三) 权益状况

(1) 建筑物权益状况

根据委托人提供的《房屋所有权证》(证号××号)相关内容,估价对象建筑物产权人为王某,无共有权人,权证上记载用途为商业服务,建筑面积共243.7m2。其中1层21.85m2,2层 121.85m2,钢筋混凝土结构。

(2) 土地使用权权益状况

根据委托人提供的《国有土地使用证》(证号××号)相关内容,使用权人为王某,估价对象土地用途为商业服务,土地使用权取得方式为出让,出让年限40年,截至2044年4月9日。

(3) 他项权利状况

据权证记载,估价对象曾设定抵押权。抵押权人为××银行××分行,王某已将贷款还清,该抵押权已注销。至估价时点估价对象无其他他项权利登记。据调查估价对象也无权属、经济等纠纷。

四、估价目的

为确定房地产转让价格提供参考依据而评估房地产市场价值

五、估价时点

2006年10月10日

六、价值定义

本次估价结果为估价对象房地产在估价时点、完整权利状态及满足各项估价假设限制条件下的公开市场价值。其中土地使用权价格为出让商业服务用途、剩余年限至2044年4月 9日下的公开市场价值。

七、估价依据(略)

八、估价原则(略)

九、估价方法

根据本次估价的特定目的,估价人员严格遵循房地产估价原则,在认真分析研究所掌握的资料,进行实地查勘和对邻近地区的调查之后,针对估价对象的实际情况,确定运用市场法、收益法作为本次估价方法,并对以上两种方法测算的价格加以综合,最终求取估价对象的总价格和单位价格。

十、估价结果

经过估价人员实地查勘、资料分析与计算论证,并结合××市房地产行情,确定估价对象在2006年10月10日、完整权利状态及满足各项假设限制条件下的房地产市场价值为170. 41万元,大写金额:人民币壹佰柒拾万肆仟壹佰元整;按建筑面积计算,平均单价为6993元/m2,大写金额:每平方米人民币陆仟玖佰玖拾叁元整。

十一、估价人员(略)

十二、做人作业期

2006年10月10日至10月15日

十三、估价报告应用的有效期

本估价报告估价报告出具之日起有效期一年。如果超过应用有效期,本公司不负任何责任。估价报告只能用于与估价目的相符的用途。

十四、有关说明(略)

××房地产估价技术报告

一、估价对象房地产状况分析(略)

二、市场市场背景分析(略)

三、最高最佳使用分析(略)

四、估价方法选用(略)

五、估价测算过程

(一)市场法

根据估价对象特点和估价人员搜集掌握的资料,分别测算一、二层商铺的价格。

1.测算1层商铺价格

估价人员在广泛收集交易安全资料的基础上,经过对所掌握的大量交易案例的比较分析,从中选取与估价对象处于同一供需圈、用途相同、条件相近、具有代表性的房地产正常交易案例作为可比实例,通过交易情况、交易日期和房地产状况等修正调整后,得到可比实例在估价对象房地产状况下的价格,对其进行进一步分析调整后,确定估价对象的比准价格。具体评估过程如下:

1.1可比实例的选取

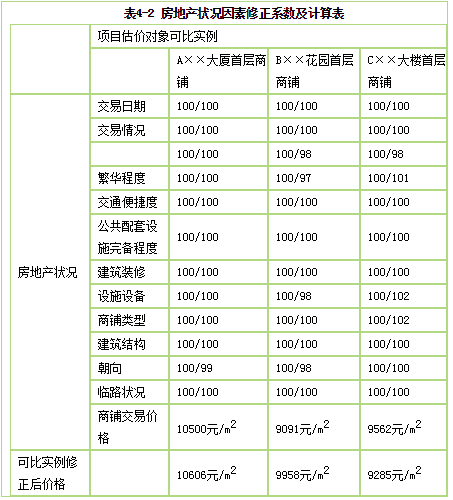

选取与估价对象房地产所处地区相近,结构及用途相同,建筑面积相近,均为首层的3个交易案例作为估价对象的可比实例,有关资料见表4-1。

1.2比较修正

(1) 交易情况修正:经调查可比实例均为市场上正常成交的交易实例,交易价格无异常,无需修正。各交易情况修正系数均为100/100。

(2) 交易日期调整:可比实例交易日期与估价时点相近,由于××市该区域近期商业房地产市场行情几乎无波动,无需修正。修正系数均为100/100。

(3) 房地产状况因素调整:根据商业用房的特点,选取繁华程度、交通便捷度、公共配套设施完备程度等因素,以估价对象的状况为100,将可比实例与估价对象状况因素进行打分比较,比较结果见表4-2。

根据表2中列举的各因素修正系数,运用直接比较法公式分别计算出可比实例在估价对象房地产状况下的价格,如果如下:

利用实例A计算:为10606元/m2

利用实例B计算:为9958元/m2

利用实例C计算:为9285元/m2

从测算结果来看,3个价格水平差别不大,故取它们的简单算术平均值作为市场法的比准价格,即估价对象1层平均单位建筑面积比准价格取整为9950元/m2。

2.测算2层商铺价格

估价对象为1、2层组合式商铺,据调查,××市类似组合式商铺第2层单独转让的市场交易案例极少,无法通过市场比较法直接测算估价对象2层商铺价格。

××市房地产协会对本市类似1、2层组合式商铺价格进行了统计分析,2层商铺价格一般为1层商铺价格的50%,估价人员参照这一比率确定估价对象2层商铺价格,则二层商铺单价为:

9950×50%=4975(元/m2)

3.测算估价对象比准价格

估价对象总建筑面积为243.70m2,1、2层面积均为121.85m2,故估价对象比准价格为: 121.85×(9950+4975)=181.86(万元)

(二) 收益法

1.估算有效毛收入

(1) 潜在毛收入

潜在毛收入是指假定房地产在充分利用、无空置状态下获得的收入。根据估价人员对同一供需圈内位置、结构相同的商业用房的市场调查,估价对象为自营,但周边商铺出租较多,并结合估价对象所在的××大道的具体情况,确定其潜在租金水平1、2层平均为每建筑面积65元/(月·m2),则年潜在毛收人为:

65×243.70×12=190086(元)

(2) 有效毛收入

由潜在毛收入扣除正常的空置、拖欠租金以及其他原因造成的收入损失后得到的即为有效毛收入,其公式为:

有效毛收入=潜在毛收入×(1-收入损失率)

空置率和租金损失率分别为10%和5%,则年有效毛收入为:

190086×(1-10%)×(1-5%)=162524(元)

2.确定年运营费用

为维护房地产正常经营或使用必须支出的费用及归属于其他项或运营的收入,即为运营费用。估价对象以业主直接出租方式考虑,具体计算如下:

(1) 税金

指房产所有人按有关规定向税务机关缴纳的房产税和营业税及附加等。根据国家及××市税费征收标准,房产税为租金收入的12%,营业税及附加为租金收入的5.85%,则年税金为:

162524×(12%+5.85%)=29011(元)

(2) 管理费和租赁费用

指对出租房屋进行的必要管理和租赁所需的费用,按经验数据为租金收入的2.5%,则

162524×2.5%=4063(元)

(3) 维修费

指为保证房屋正常使用每年需支付的修缮费,为4800元(取值及计算过程略)。

(4) 保险费

指房产所有人为使自己的房产避免意外损失而向保险公司支付的费用。估价人员经调查,××市保险行业保险收费平均标准为建筑物价值的1.5‰。根据××市房地产管理部门颁布的建筑物重置价格标准,估价对象建筑物重置价为2000元/m2。则保险费为:

2000×243.70×1.5‰=731(元)

(5) 营费用合计

年运营费用=(1)+(2)+(3)+(4)=38605(元)

3.确定房地产年净收益

房地产年净收益=年有效毛一年运营费用=162524-38605=123919(元)

4.确定报酬率

报酬率是将房地产净收益转换为价格的比率,其实质是一种投资收益率。采用安全利率加风险调整值法确定,报酬率为8%(取值理由及过程略)。

5.确定收益年限n

估价对象所在建筑物建成于2005年9月,经现场查勘,现状成新为十成新。根据乱颁标准,钢筋混凝土结构非生产用房建筑物的耐用年限为60年,残值率为0%,尚可使用年限为 58.9年。另外,根据2根据对象的《国有土地使用证》,土地出让40年,估价对象的土地使用权终止日期至2044年4月9日上止,剩余使用年限38.5年。建筑物尚可使用年限长于土地使用权年限,故:

未来可获收益的年限n=58.9(年)

6.计算房地产收益价格

V=A/Y[1+1/(1+Y)n)=123919/8%[1-1/(1+8%)58.9]=1532338(元)

即估价对象房地产的收益价格为153.23万元。

六、估价结果确定

经以上计算,估价对象房地产的比准价格为了181.86万元,收益价格为153.23万元。以上两种估价方法的估价结果有一定差异,估价人员在对此类型房地产市场进行充分分析舌,认

为市场法的结果更接近估价对象的客观市场价值,故采用加权算术平均数确定估价对象的市场价值。本次评估取比准价格的权重为60%,收益价格的权重为40%,则估价对象最终估价结果:

房地产总价=181.86×60%+153.23×40%=170.41(万元)

房地产单价=170.41×10000/243.70=6993(元/m2)

估价结论:估价对象在估价时点2006年10月10日、完整权利状态及满足各项假设限制条件下的房地产市场价值为了170.41万元,大写金额:人民币壹佰柒拾万肆仟壹佰元整:按建筑面积计算,平均单价为6993元/m2,大写金额:每平方米人民币陆仟玖佰玖拾叁元整、附件(略)