房地产估价师历年真题6卷

房地产估价师历年真题6卷 第1卷

B、与估价对象有利益关系

C、超出了自己的业务范围

D、受行政主管部门委托

E、自己的专业知识和经验所限而难以评估出客观合理的价值

在城市房屋拆迁沽价中,当拆迁补偿实行房屋产权调换方式且所调换的房屋为期房时,由于估价对象状况为某个时点的状况,因此估价时点应为未来。 ( )

此题为判断题(对,错)。

B房地产开发公司为融通资金,准备通过预售其建设的商品房,取得部分建设资金。B房地产开发公司取得《商品房预售许可证》后,委托C房地产经纪公司代理预售商品房。预售期间,B房地产开发公司与王某签订了商品房预售合同,合同约定建筑面积为100m2,并约定售房价格为3000元/m2。

2018年1月,该住宅小区全部业主入住,并开展了物业管理。2018年2月,经确权登记,王某所预购的商品房建筑面积为107m2。2018年5月,该住宅小区召开了首次业主大会,并重新选聘了D物业服务企业。

B房地产开发公司在申请领取《施工许可证》时,其到位资金原则上不得少于( )万元。

B、1200

C、1500

D、2000

针对房地产市场国家出台了一系列货币政策措施,属于一般性货币政策工具的是( )。

A.优惠利率

B.提高再贴现利率

C.提高法定存款准备金率

D.中央银行在公开市场上买卖有价证券

E.对房地产贷款风险进行提示劝告

若该项目目前已全部取得预售许可证,且部分售出.甲开发商若以尚未售出住宅部分申请贷款.则可用作抵押物的住宅建筑面积应该是( ):

A。土地出让合同记载的建筑面积减去已售出的房屋预售合同记载的建筑面积

B.建设工程规划许可证记载的建筑面积减去已售出的房屋预售合同记载的建筑面积

C施工许可证记载的建筑面积减去已售出的房屋预售合同记载的建筑面积

D.商品房预售许可证记载的建筑面积减去已售出的房屋预售合同记载的建筑面积

某仓库房地产,建筑面积为800 m2,容积率为0.8,对应的土地单价为850元/ m2,现拟变更为商业用地,容积率为2.0,并已取得规划、国土等管理部门的许可。假定改为商业用地后楼面地价为2000元/ m2,则理论上应补地价的数额为( )万元。

A 93.75 B 115 C 293.75 D 315

建筑材料的质量与其在自然状态下的体积之比称为建筑材料的( )。

A.密度

B.表观密度

C.密实度

D.孔隙率

B.《住宅使用说明书》和《住宅保修说明书》

C.《住宅质量保证书》和《住宅使用说明书》

D.《住宅保修保证书》和《住宅使用说明书》

房地产估价师历年真题6卷 第2卷

B、修复成本法

C、标准价调整法

D、基准地价修正法

下列表述中,正确的是( )。

A.凡是中国境内拥有房屋产权的单位和个人都是房产税的课税对象

B.房产税、土地使用税是比例税率,土地增值税则是累进税率

C.耕地占用税是对占用耕地建房或者从事其他非农业建设的单位和个人征收的一种税,但炸药库用地应该免税

D.契税是在土地、房屋权属发生转移时,对产权出售人征收的一种税,其税率为3%~5%

《中华人民共和国房产税暂行条例》规定,房产税在城市、县城、建制镇和工矿区征收;土地使用税是采用分类分级的幅度定额税率;契税是在土地、房屋权属发生转移时,对产权承受人征收的一种税。

在下列房地产投资行为中,体现房地产置业投资特点的有( )。

A.买地一建房一卖房

B.买房一经营

C.买房一出租一转售

D.买房一出租

E.买地一开发一转让

B.易受政策影响

C.存在效益外溢和转移

D.适于长期投资

由于资金存在时间价值,所以无法直接比较不同时点的现金流量。 ( )

此题为判断题(对,错)。

房地产估价师历年真题6卷 第3卷

B、4300

C、4330

D、4530

企业要以工程造价来控制成本,工程造价提供的信息资料可以作为控制成本的依据。( )

此题为判断题(对,错)。

拆迁己抵押的房屋,能解除抵押合同的,经征得抵押权人同意,补偿款付给被拆迁人。( )

此题为判断题(对,错)。

B、 20%

C、 30%

D、 40%

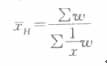

( )适用于已分组的分布数列。

A.简单调和平均数

B.加权调和平均数

C.简单几何平均数

D.加权几何平均数

答案:B。加权调和平均数适用于已分组的分布数列,其计算公式为:

B、 房地产的价格升高

C、 增加开发利润

D、 施工工期加快

E 促进房地产的需求

该房地产估价机构的估价思路不宜采用( )。

B、成本法

C、收益法

D、假设开发法

房地产估价师历年真题6卷 第4卷

通过( ),为土地使用权制度的改革全面推进扫清了道路。

A.1988年《宪法修正案》

B.1986年《宪法修正案》

C.《土地管理法》

D.《中华人民共和国城镇国有土地使用权出让和转让暂行条例》

1988年4月11日,在七届全国人大一次会议上,通过了宪法修正案,删去了宪法第十条第四款中不得出租土地的规定,改为"土地的使用权可以依照法律的规定转让",这就为土地使用权制度改革的全面推开和深入发展扫清了道路。

受理拆迁估价技术鉴定后,估价专家委员会应派( )单数成员组成鉴定组。

A.3人(含3人)以上

B.5人(含5人)以上

C.7人(含7人)以上

D.9人(含9人)以上

受理拆迁估价技术鉴定后,估价专家委员会应指派3人(含3人)以上单数成员组成鉴定组

B、金融机构提供担保的风险一般低于企业提供担保的风险

C、最常见的担保形式是以土地房屋设定的质押

D、贷款质押不转移财产的占有权

估价师声明(略)

估价的假设和限制条件(略)

某办公楼房地产估价结果报告

一、估价方(略)

二、估价对象

某公司所有的办公用房地产,估价对象办公用楼建于1993年,为四层砖混结构,部分为5层,总建筑面积2075.284m2。估价对象占地3444.6m20

三、估价日期

2004年8月21日至8月25日。

四、估价目的房地产拍卖。

五、估价时点2004年8月21日。

六、估价依据(略)

七、采用的估价方法

根据估价对象概况及估价目的,本估价采用比较法、假设开发法进行综合评估。最后,两种方法综合分析,确定估价对象的最终估价值。

八、估价结果

2004年8月21日估价对象房产总价为人民币7992400元(大写:人民币柒佰玖拾玖万贰仟肆佰元整)。

九、估价人员(略)

十、估价报告应用的有效期

本评估报告使用期限为2004年8月21日起至2005年8月21日止。

XX公司办公用房地产估价技术报告

一、实物状况分析

估价对象建筑物,建于1993年,为四层砖混结构,部分为5层,室内墙壁一般罩白,陶瓷锦砖楼梯,水磨石地面,室外墙壁贴有瓷砖。该楼现为办公用楼,室内水、卫、电设施齐全,设有供暖系统,总建筑面积2075.284m2。

二、区位状况分析

该评估对象(土地)地号22102—1,位于某市某街某号,总占地面积3444.6m2,门前有10路、12路、14路、7路、40路、48路、102路、103路、306路等公交车经过,交通便利。其西行50m为某路,某商场、某长途汽车站、某火车站、某批发市场等均位于这条路上,形成了繁荣的商业景象和良好的市场氛围。估价对象位于某路南侧,某大酒店与之隔路相望;某马路北侧有饭店、某宾馆、金台大酒店、银河宾馆、某影院等;东行300m路南某大厦已完工进入销售阶段,这无疑为估价对象提供了增值潜力。此外,某街与某路相连,是某市最为繁华的街道,某百货大楼、某购物广场、某商场、某商厦等都设在这条路上,某路集餐饮、娱乐、购物、旅游于一体,其良好的市场氛围使评估对象拥有得天独厚的地理优势。

三、市场背景分析(略)

四、最高最佳使用分析(略)

五、估价方法选用

根据估价对象的具体情况和估价目的,本报告采用市场法、假设开发法分别进行估价。

六、估价测算过程

1.市场法

①土地

该评估对象与车站相邻,交通便利,商业氛围良好,地理位置优越,在本市属一类一级地段。XX市一类一级地段土地市场平均售价为140万元/亩。

评估对象土地占地面积3444.6m2,折合为5.17亩。

土地价格计算如下:

140万元/亩X5.17亩=723.8万元

②建筑物

该建筑物为办公用楼,建筑面积2075.284m2,市场平均售价600元/m2(不含楼面地价),建于1989年,扣除折旧24%,运算过程如下:

600元/m2X2075.284m2X(1—24%)=946330元=94.63万元

③评估结果

土地评估结果为723.8万元;

建筑物评估结果为94.63万元;

(723.8+94.63)万元=818.43万元该评估对象最后估价结果为818.43万元。

2.假设开发法

估价对象具有潜在的开发价值,故选用假设开发法。

①通过调查研究得知这块土地最佳的开发利用方式如下:

假设其用途为商业办公混合楼;

建筑容积率1.5;

建筑覆盖率25%;

建筑总面积5166.9m2;

建筑物层数6层;

各层建筑物面积均为861.15m2;

地上一层为商业用房,总面积为861.15m2;

地上二层至六层为办公用房,总面积为4305.75m2。

②预计建设期。预计共需3年时间才能完全建造完成投入使用,即2007年5月完成。

③预计出售楼价。预计商业楼出售时的平均售价为8 000元/m2;办公用楼出售时的平均售价为1500元/m2。

④估计开发费以及开发商利润。

估计建筑费为362万元;

专业费用为建筑费的5%;

年利息率为3.5%;

销售费用、税率之和估计为楼价的8%;

投资利润率为10%;

在未来3年的建设期内,开发费用均匀投入。

⑤求取地价。采用的计算公式如下:

地价=楼价一建筑费一专业费用一利息一销售费用一税费一利润拟采用静态方式试算地价。

a.总楼价=8 000元/m2X861.15m2+1500元/m2X4305.75m2=13347825元=1334.78万元

b.总建筑费= 362万元

c.总专业费=总建筑费X5% =362万元X5%=18.1万元

d.总利息=(总地价+总建筑费+总专业费)X利息率X计息期=总地价X3.5%X3+(362+18.1)X3.5%X1.5

=总地价X0.105+19.96(万元)

上述总利息的计算采用的是单利,计息期到2004年5月止。各年建筑费和专业费用的投入实际上是覆盖全年的,但计息时我们是假设建筑费和专业费用的投入为均匀投入。这样,就有上述总利息计算中的计息年数是1.5。

e.总销售费用+总税费=总楼价X8% =1334.78万元X8%=106.78万元

f.总利润=(总地价+总建筑费+总专业费用)X利润率=总地价X10%+(362+18.1)X10%

=总地价X0.1+38.01(万元)

将上述a~f代入假设开发法公式中,即总地价=1334.78—362—18.1一(总地价X0.105+19.96)—106.78—(总地价X0.1+38.01)=655.54万元

则评估对象估价结果=(655.54+94.63)万元=750.17万元

3.最后估价结果

采用市场法得出的评估标的房地产的价值为:818.43万元。

采用假设开发法得出的评估标的房地产的价值为:750.17万元。

对上述两种方法得出的结论取中间值,得

(818.43+750.17)万元+2=784.3万元,即为评估结果。

七、估价结果确定

占地面积为3444.6m2。土地及地上建筑物的拍卖价格为784.3万元。

(2)缺少委托方。

(3)估价对象描述过于简单,土地权利情况不清,使用年限不明确。

(4)缺少估价原则。

(5)缺少价值定义。

(6)估价对象描述过于简单,土地权利状况不清,使用年限不明确。

(7)估价结果应为房地产总价而不是房产总价。

(8)估价结果还应写明单价。

(9)地价应进行年限修正。

(10)应说明24%的折旧率确定依据。

(11)采用假设开发法求取地价,再加上建筑物价格的技术路线不正确。

(12)估价结果不一致。

(13)技术报告估价为公开市场价格,但应说明当地拍卖价格和市场价格之间的调整幅度,以确定拍卖价格。

下列不属于申领建筑工程施工许可证的条件是( )。

A.已经办理该建筑工程用地批准手续

B.已经确定施工企业

C.有保证工程质量和安全的具体措施

D.建设单位已支付工程款

建设单位申请领取施工许可证,应当具备下列条件,并提交相应的证明文件:(1)已经办理该建筑工程用地批准手续;(2)在城市规划区的建筑工程,已经取得建设工程规划许可证;(3)施工场地已经基本具备施工条件,需要拆迁的,其拆迁进度符合施工要求;(4)已经确定施工企业;(5)满足施工需要的施工图纸及技术资料,施工图设计文件已按规定进行了审查;(6)有保证工程质量和安全的具体措施;(7)按照规定应该委托监理的工程已委托监理;(8)建设资金已经落实。(9)法律、行政法规规定的其他条件。

B、估价师进行估价,是将客观存在的房地产价值揭示出来

C、估价师进行估价,是代替市场定价而不是模拟市场定价

D、估价师是运用自己的专业知识和实践经验去“发明”或“创造”房地产价值

B、 分销渠道调查、价格调查

C、 促销策略调查、产品调查

D、 人口数量调查

E 产品调查

房地产估价师历年真题6卷 第5卷

B.商品住宅开发用地

C.廉租住房用地

D.高新技术研发用地

E.烟草企业用地

致委托估价方函(略)

估价师声明(略)

估价的假设和限制条件(略)

某别墅房地产估价结果报告(略)

某别墅房地产估价技术报告

一、委托方(略)

二、估价方(略)

三、估价目的

为该别墅整体转让提供价格依据。

四、估价时点

2001年7月。

五、估价依据(略)

六、估价原则(略)

七、估价作业日期2002年10月10日。

八、估价对象概况

(一)某市概况(略)

(二)某别墅项目概况

1. 土地情况

(1) 土地使用权性质:出让土地使用权,1998年4月16日取得国有土地使用权证。

(2)土地总面积70 000m2。

(3)用途:别墅及配套设施。

(4)108栋别墅,建筑总面积35 285m2。

其中:一期工程建设33栋别墅,建筑面积10378m2。

2.地上建筑物情况

该别墅项目开发分为一、二两期、户型有A、B、C、D四种,款式达数十种,主要为二层砖混结构。目前一期工程33栋中已有24栋完成全部工程,建筑面积7548m2,另有9栋尚未完工,但主体结构已完,装修设备未完,建筑面积2830m2。建筑材料及设备(略)。

九、估价采用的方法和步骤

(一)采用的估价方法为:市场比较法、成本法和假设开发法。

(二)分析、比较用上述估价方法求出的结果,然后进行综合处理,最终求得该别墅项目按现状整体转让的价格。

十、价格测算过程

(一)方法一:房地分别估价

1. 土地估价

采用成本法与市场比较法两种方法进行估价,综合平均得出土地评估价格。

(1)利用成本法进行土地估价-

计算公式:土地价格=取得土地费用+土地开发费用+土地使用权出让金根据估价人员实地勘察,在估价时点,城市边缘某宗地实际取得土地费用为396元/m2,土地开发费用为158元/m2,土地使用权出让金为2770元/m2。以上三项合计为3324元/m2。

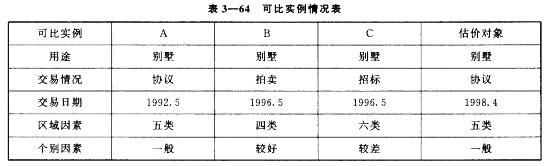

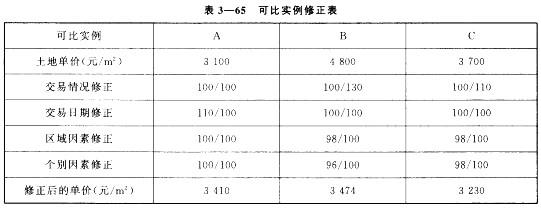

(2)利用市场比较法进行土地估价(表3—64、表3—65)

根据测算,上述三个交易实例修正后的价格比较接近,故采用算术平均综合出一个价格作为结果:

比准价格=(3410+3474+3230)元/m2+3=3371元/m2成本法与市场比较法的结果相近,故取算术平均值得出:

土地单价=(3324+3371)元/m2+2=3348元/m2

(3) 土地估价综合结果

土地总价=土地单价X土地总面积=3348元/m2X70000m2=234360000元=23436

万元

2.别墅建筑物估价

别墅建筑物估价采用成本法,以该类别墅的建筑物及相关费用为基础,加上正常的利税,求取该别墅建筑物的重新建造成本。

(1)据测算别墅建筑物的重新建造成本为3 428元/m2,包含建筑费(含结构、装修、设备、红线内外市政费)、专业费8%、年利率15%、利润率20%、销售税费10%。

(2)根据建筑情况分别求出已完别墅和未完别墅的建筑物重新建造成本。108栋别墅建筑物全部完工后的评估价格为3428元/m2X35285m2=120957000元=12095.7万元。

根据委托估价方提供的资料和估价人员现场勘察,确定未完的9栋别墅建筑物重新建造成本为已完建筑物的50%,则未完别墅建筑物的重新建造成本为3428元/m2X50%=1714元/m2。

(3)现有别墅建筑物价格:

3 428元/m2X7548m2+1714元/m2X2830m2=30725100元=3072.51万元

(4)别墅现有房地产价格:

(23436+3072.51)万元=26508.51万元

(二)方法二:别墅项目整体估价

根据假设开发法的思路,先运用市场比较法求取本项目完工后的总楼价,再扣减销售中发生的税费及建筑物未完工部分的价格,便可求得别墅区现有房地产总价格。

1.别墅总楼价市场研究分析(略)。

据掌握的市场资料,经综合分析,确定估价对象平均售价为11200元/m2,则本项目完工后的总楼价为11200元/m2X35285m2=395192000元=39519.2万元。

2.销售税费(含买卖手续费、代理及广告费、营业税及附加、所得税等)

为项目完工后总楼价的10%,则39519.2万元X10%=3951.9万元。

3.建筑物未完工部分的价格

建筑物未完工部分的价格=全部完工后别墅建筑物总价格一现有别墅建筑物价格=(12095.7—3072.51)万元=9023.19万元。

4.别墅现有房地产价格

别墅现有房地产价格=(39519.2—3951.9—9023.19)万元=26544.11万元。

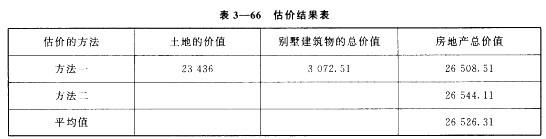

十一、估价结论

以上两种估价思路的估价结果见表3—66。

估价结果:别墅现有房地产总价格为26526.31万元(大写:人民币贰亿陆仟伍佰贰拾陆万叁仟壹佰元整)。

附件(略)

(2)缺少估价人员姓名及注册房地产估价师签名。

(3) 土地权属情况介绍不全。

(4)缺少土地使用年限。

(5)缺少土地的自然状况介绍。

(6)缺少土地开发利用状况介绍。

(7)对项目规划条件介绍不全面。

(8)利用成本法进行土地估价的计算公式有误。

(9) 土地取得费用不能采用某宗地的实际数据,应用社会平均成本或客观成本。

(10)利用市场比较法进行土地估价的交易实例A不能用作可比实例,因其交易日期与估 价时间已有6年,相差时间过长。

(11)在区域因素修正中,B与C的分子与分母颠倒,修正出错,且B与C的修正系数不恰当。

(12)在个别因素修正中,B与C的分子与分母颠倒,修正出错,且B与C的修正系数不恰当。

(13) 土地估价的综合结果没有作年期修正。

(14)对建筑物估价中,建筑费一项不应包括红线外的市政费。

(15)方法二的销售税费中,不应包括所得税。

(16)销售税费重复计算。

(17)房地产估价事务所应注明资质并附营业执照,报告书上要盖公章。

(18)提供报告书日期未注明。

(19)估价报告使用应注意的事项应加以说明。

(20)应对估价人员勘察现场情况加以说明。

(21)应说明估价人员与委托单位和待估物业无利害关系。

(22)对建筑物状况介绍过于简单。

(23)对交易日期未作修正应予说明。

B.住房公积金可以用于发放个人住房贷款

C.住房公积金可作为保障性住房建设的资本金

D.住房公积金管理中心可将住房公积金用于购买国债

E.需偿还自住住房贷款本息时,可申请提取住房公积金

指4~6层的建筑。

B.国务院土地行政主管部门

C.市、县人民政府

D.市、县人民政府土地行政主管部门

某城市房地产交易中,卖方、买方应缴纳的税费分别为正常成交价格的6%、3%,某宗房地产交易中买方付给卖方2500元/m2,应缴纳的税费均由买方负担,则该宗房地产的正常成交价格为( )元/m2。

A.2660

B.2427

C.2425

D.2294

[答案] A

2500÷(1-6%)=2660(元/m2)

B.物价总水平持续下降超过6个月

C.投资.消费膨胀

D.过分提供信用

E.政府支出大幅扩张

房地产估价师历年真题6卷 第6卷

B.沉降缝

C.防震缝

D.施工缝

B.购买待开发房地产时的

C.建设期间的某个时间

D.全部租售出去时的

决定投资型房地产购买者愿意支付价格水平的主要因素是( )。 、

A.满足购买者使用要求

B.购买者支付能力

C.物业预期收益

D.物业用途

B.4800

C.5500

D.4380

B.对住房投资人减税

C.鼓励赢利机构建房

D.对住房承租人补贴

B.《房地产估价规范》应作为估价依据,且其对估价的要求是最低要求

C.在估价报告中予以说明的情况下,对估价委托人提供的作为估价依据的资料可不审慎检查

D.估价报告中的估价师声明和估价假设都是一种估价依据

某宗地的面积为1000m2,采用市场法进行评估。通过三宗可比实例求出的比准价格分别为2130元/m2,2190元/m2和2220元/m2,如果赋予这三个价格的权重分别为0.3,0.4和O.3,则采用加权算术平均法得到的比准价格为( )元/m2

A.2160

B.2175

C.2181

D.2205

依题意,比准价格=2130×O.3+2190×0.4+2220×0.3=2181(元/m2)。

B.3899

C.4087

D.4920

先算年收益,

解得a=326.97(元/m2)。

再用年收益转变为需要计算的年期的收益价格

(元/m2)。

注意:报酬率如果不同,就带入各自不同的报酬率。

下一篇:2021房地产估价师每日一练6卷