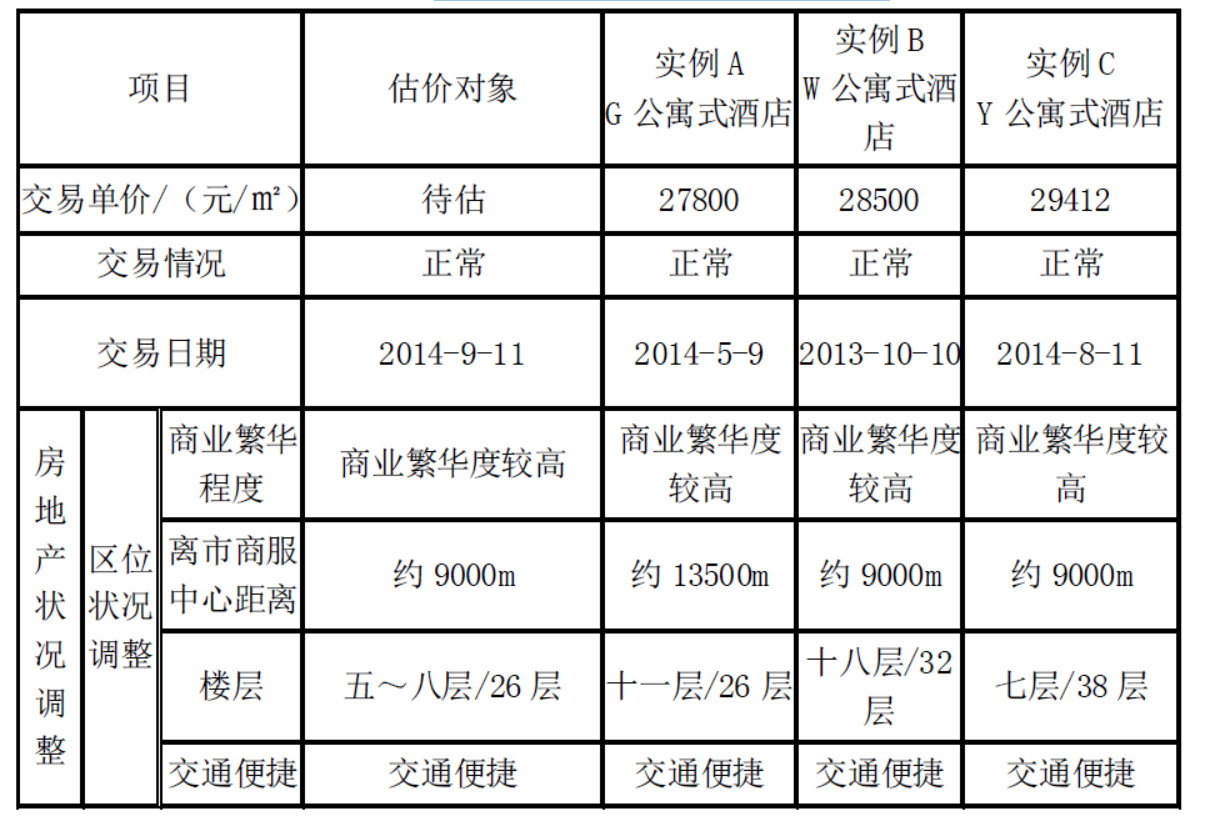

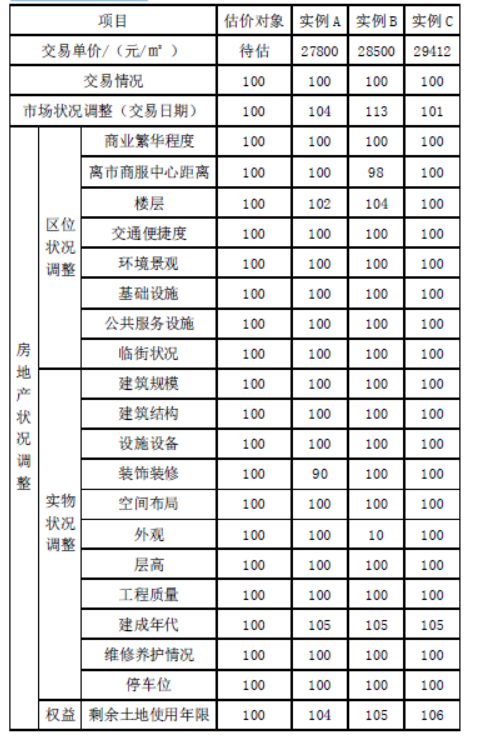

造成成交价格偏离正常市场价格的因素有( )等。

A.利害关系人之间的交易

B.供求不均衡

C.急于出售的交易

D.交易税费非正常负担的交易

E.交易双方或某一方对市场行情缺乏了解的交易

所谓“三通一平”,一般是指( )。

A.路通

B.水通

C.电通

D.场地平整

E.空域通

以下关于现金流量图绘制规则的描述,正确的是( )。

A.以横轴为时间轴,向右延伸表示时间的延续,轴上的每一刻度表示一个时间单位,两个刻度 之间的时间长度称为计息周期

B.在把资金的流动情况绘成现金流量图时,都把初始投资作为上一期期末,即第一期期末发 生的

C.相对于时间坐标的垂直箭头线代表不同时点的现金流量

D.如果现金流出或现金流入不是发生在计息周期的期初或期末,而是发生在计息周期的期间, 为了简化计算,公认的习惯方法是将其代数和看成是存计算周期初发生

E.横轴上的时点“1”表示第1个计息周期的期初

下列关于房屋租赁的表述中,不正确的是( )。

A.将房屋提供给他人从事经营活动属于房屋租赁

B.承租人擅自转租房屋导致租赁合同的终止属于自然终止

C.承租人经出租人同意,可以将承租房屋转租并获得收益

D.租赁期限、租赁用途、租赁价格、房屋修缮责任是《城市房地产管理法》规定的房屋租赁的必备条款

平均层数指各种住宅层数的平均值。一般按各种住宅层数建筑面积与基底面积之比进行计算。( )

此题为判断题(对,错)。

分析信息是市场调查中成本最高,也最容易出错的阶段。( )

此题为判断题(对,错)。

某幢房屋的建筑面积为200m2,该类用途、建筑结构和档次的房屋单位建筑面积造价为1000元/m2。估算该房屋的重新购建价格为( )万元。

A.10

B.20

C.25

D.30

长期趋势法除了用于推测、判断房地产的未来价格外,还可用于( )等。

A.收益法中预测未来的租金

B.市场法中对可比实例成交价格进行交易日期调整

C.填补某些房地产历史价格资料的缺乏

D.比较、分析两宗(或两类)以上房地产价格的潜力

E.成本法中确定房地产的重新购建价格

统计资料搜集的各种形式中,( )是指专门组织的、对一定时点上的国情国力所作的一次性全面调查。

A.普查

B.重点调查

C.典型调查

D.抽样调查

评估拆迁价格应精确到( )。

A.元

B.角

C.百元

D.由双方协商

土地价值不包含地上( )的价值。

A.装修工程

B.物业

C.建筑物

D.物产

市场法的估价结果普遍高于收益法的估价结果,说明房地产价格有一定的泡沫。( )

此题为判断题(对,错)。

债券和股票都是金融市场交易的媒介。( )

此题为判断题(对,错)。

某家庭申请了25万元10年期住房抵押贷款,年利率为6%。该家庭在按月等额偿还4年后于第5年初一次偿还了本金6万元,则从第5年开始该家庭的月还款额减少了( )元。

A.994.37

B.1016.81

C.1255.16

D.1387.24

(3)由于写字楼所在区域刚有一化工厂建成投产,区域环境受到一定的污染,租金将长期受到负面影响,预计每年租金损失为7万元。

专业管理依赖性是指房地产投资离不开专业化的投资管理活动。 ( )

此题为判断题(对,错)。

从估价角度来看,房地产开发商的自有资金应获得的利息也要与其应获得的收益分开,不能算作开发利润。 ( )

此题为判断题(对,错)。

不符合商品房销售条件的,房地产开发企业不得销售商品房,但可以向买受人收取任何预定款性质的费用。( )

此题为判断题(对,错)。

间接融资的优点在于( )。

A.筹资上可以积少成多

B.安全性比直接融资高

C.有利于筹集长期投资资金

D.由于间接融资主体的金融中介机构的作用从而提高了金融业的规模经济水平

E.减少了对筹资者使用资金的压力和约束。

下列关于房地产价格影响因素的表述中,正确的有( )。

A.不同的房地产价格影响因素,引起房地产价格变动的方向和程度是不尽相同的

B.房地产价格影响因素对房地产价格的影响与时间无关

C.理论上,房地产价格与利率因素呈负相关

D.房地产价格影响因素对房地产价格的影响均可用数学公式或数学模型来量化

E.汇率因素对房地产价格影响的表现是:本币汇率上升,会导致房地产价格上涨;相反,则导致房地产价格下降

甲公司与乙公司签定的合同属于( )

A有偿合同

B无偿合同

C要式合同

D单务合同

某市2003年新开工的房屋建筑面积为90万㎡,2002年末完工转入2003年继续施工的房屋建筑面积为30万㎡,2003年竣工的房屋建筑面积为80万㎡。那么,该市房屋的平均建设周期为( )年。

A.0.5

B.1.5

C.2

D.3

房地产具有供给有限特性,本质上于( )。

A.土地总量有限

B.规划限制

C.房地产不可移动

D.价值量大

某建筑物实际经过年数为10年,经估价人员现场观察该建筑物剩余经济寿命为46年,该建筑物经济寿命为50年,残值率为2%,用直线法计算文具建筑物的成新率为( )

A.80%

B.82%

C.83%

D.92%

某在建工程项目计划建混合结构仓库2000㎡,总预算为400万元,估价时,建筑工程中的基础工程已完成,结构工程完成50%,设备安装工程尚未进行。另据调查得知,基础工程、结构工程和设备安装工程的造价占整个建筑工程造价的比重分别是15%、60%、25%,该在建工程在估价对点的完工程度是( )。

A.30%

B.45%

C.65%

D.75%

假若该写字楼可出租剩余年限为30年,投资报酬率为8%,其他条件保持不变,则该写字楼将发生( )万元的贬值。

A.548.19

B.558.15

C.567.39

D.675.40

下列公式不正确的一项是( )。

A.分配(应付)利润=经营利润一(盈余公积金+公益金+未分配利润)

B.税后利润一利润总额一所得税

C.经营利润一销售(含出租、自营)收入一经营成本一期间费用一销售税金

D.利润总额一经营利润+营业外收支净额

抵押贷款剩余技术是已知抵押贷款金额情况下计算自有资金的剩余技术。 ( )

此题为判断题(对,错)。

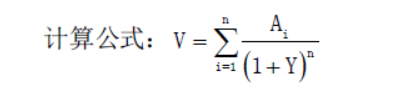

用收益法计算房地产价格,若净收益α每年不变,年限为n,净收益增长率与报酬率Y相等,则房地产价格V=( )。

A.0

B.α/ (1+Yn)

C.α×n

D.∞

上一篇:房地产估价师考试真题及答案8卷