2021房地产估价师历年真题解析7章

2021房地产估价师历年真题解析7章 第1章

长期趋势的测定中,通过扩大动态序列各项指标所属的时间,从而消除因时距短而使各指标值受偶然性因素影响所引起的波动,以便使经修匀过的动态序列能够显著地反映现象发展变动总 趋势的方法称为( )。

A.移动平均法

B.扩大时距法

C.最小二乘法

D.趋势观察法

B.0.4~12

C.0.6~12

D.0.9~18

B.招标人是为了完成某些项目而在投标人中选择一个条件最优的合作伙伴,合同成立后由中标人完成合同约定的工作

C.拍卖成交后,委托人和买受人都必须根据合同的约定向拍卖行支付佣金

D.招标投标活动中,双方均需支付佣金或酬劳

E.是否收取酬劳可以作为区别拍卖与招标投标的一个重要标志

2021房地产估价师历年真题解析7章 第2章

征收集体土地,土地补偿费应当归( )所有。

A.县级以上人民政府土地管理部门

B.乡(镇)人民政府

C.农村集体经济组织

D.土地使用者

土地补偿费归农村集体组织所有;地上附着物和青苗补偿费归地上附着物和青苗的所有者所有。

B、 期望收益的可靠性

C、 投资项目的变现性

D、 资产评估

E 投资项目的质量问题

以下影响供需的主要因素中,影响房地产周期循环的最关键的因素是( )。

A.房地产价格

B.房地产市场预期

C.金融相关因素

D.相关商品价格

房地产周期循环的主要原因包括供需因素的影响,其中以金融相关因素的变动最为关键。

B、 36.49

C、 37.35

D、 43.84

2021房地产估价师历年真题解析7章 第3章

估价上折旧注重的是( )。

A.原始取得价值的减价修正

B.原始取得价值的摊销与回收

C.重置价值的摊销与回收

D.市场价值的真实减损

[答案] D

估价上的折旧注重的是市场价值的真实减损。

房地产估价报告有其特定的语言文字要求,下列不符合房地产估价报告对文字要求的是( )

B、句子搭配要得当

C、句子逻辑性严密

D、可运用非标准词汇

关于任意拍卖,下列说法错误的是( )。

A.以生效的法律文书为依据

B.属于民事行为

C.必须以委托人对标的物拥有所有权或处分权为前提

D.目的在于交物品换价兑现

任意拍卖属民事行为,通常由委托人委托拍卖机构拍卖,拍卖必须以委托人对标的物拥有所有权或处分权为前提,以委托人与拍卖人签订的委托拍卖合同为依据。

某写字楼应有中央空调而没有中央空调。现增设中央空调需要280万元,类似有中央空调的写字楼的重置价格为3200万元。该写字楼扣除没有中央空调而引起的折旧后的价值为2920万元。 ( )

此题为判断题(对,错)。

2021房地产估价师历年真题解析7章 第4章

B.允许的最低经济效益指标

C.最大费用

D.最大利润

B.附加

C.加成

D.罚款

E.减免

B、14.0%

C、25.0%

D、35.0%

2021房地产估价师历年真题解析7章 第5章

某企业有一在建工程,于2005年10月1日带抵押债务转让。已知该在建工程占地面积 10000m2,土地使用权年限为2003年10月1日~2043年9月30日,规划容积率为5。1~4层规划为商业,建筑面积为2万m2;5~20层规划为写字楼,建筑面积为3万m2。项目总开发成本为 3000元/m 2,管理费用为开发成本的5%,项目建成后,商业用于经营,写字楼全部出售。经调查,有关数据如下:

(1) 项目2004年6月动工,2005年10月1日已完成了30%的工程量,实际资金投入为总开发成本及管理费用的30%,预计再经过24个月即可完成全部工程。假定费用均匀投入。

(2) 该项目所在区域同类型、同档次写字楼的售价为8000元/m2,销售税费为售价的6%。写字楼在建成后1年末时售出。

(3) 商业主体建成后,还需投入2000元/m2的装修费,装修期为一年,装修费均匀投入,预计年经营收入为3亿元,包括税、经营成本等在内的支出占营业收入的75%,合理商业利润为年经营收入的10%。

(4) 2004年10月1日该企业办理了在建工程抵押贷款手续,获得了5000万元、年利率为6%、每半年还款一次、5年内等额还款的贷款。在建工程转让时要求受让方承担2005年10月1日以后的剩余债务。

(5) 项目折现率为10%,商业物业报酬率为12%。

(6) 转让在建工程时,受让方需按受让价格的3%缴纳有关税费。

试计算该在建工程于2005年10月1日带抵押债务转让的合理交易价格。

(1)根据题意,该在建工程土地面积1万m2,土地使用权年限为2003年10月1日至2043年9月30日,规划容积率为5,允许建筑面积为5万m2,其中1~4层为商业用房2万m2,5~20层为写字楼3万m2。项目总开发成本为3000元/m2,管理费用为开发成本的5%,即150元/m2,两项相加之和为3150元/m2。项目2004年6月动工,至估价时点2005年10月1日,已完成了全部工作量的30%,实际资金投入为总开发成本及管理费用的30%,即5万×3150×30%=4725万元,假定费用是均匀投入,即在2003年10月1日与2005年10月1日的中间点投入,.可视作2004年10月1日一次性投入,折现率为10%。工程的其余部分,应追加投资为5万×3150×70%=11025万元,在以后的24个月中投入,可视作2006年10月1日一次性投入11025万元。

(2) 该项工程在估价时点(2005年10月1日)后24个月即可竣工,即2007年10月1日可完成全部工程。写字楼在建成后一年末即2008年10月1日可以全部售出,售价为8000元/m2,写字楼销售面积为3万m2,销售税费为售价的6%,写字楼的净销售收入为:8000×3万×(1-6%)=22560万元。

(3) 商场部分还需投入2000元/m2的装修费,装修期一年,在期间(2007年10月1日~2008年10月1日)均匀投入,可视作在2008年3月31日一次性投入装修费用2万×2000=4000万元。

(4) 商场年经营收入(毛)为3亿元,包括税、经营成本在内的支出为营业收入的75%,年净经营收入为3亿元×(1-75%)=7500万元/年,收益年份应自2009年10月1日至2043年10月 1日(严格一点说是9月30日)共35年,按商业物业报酬率12%,折算至估价时点(2005年10月1日)的全部年经营收入的现值为:

(6) 综上所述,此时可用假设开发法求取在建工程(带抵押债务)转让的合理交易价格:

在建工程价值=续建完成后的房地产价值-续建成本-管理费用-投资利息-销售费用-销售税费-续建投资利润-买方购买在建工程应负担的税费

⑤销售费用、销售税费已在上述销售收入、租金收入中扣除。

⑥续建投资利润已在上述续建完成后的房地产价值中包含。

⑦买方购买在建工程应负担的税费为受让价格的3%,设受让价格即为评估的合理交易价格为 V,则税费为3%V。

⑧于是得到:在建工程合理交易价格V=63017.49-13174.67-4114.59-3%V,V=44396.34 (万元)

所以,此宗带抵押债务转让的在建工程合理交易价格为44396.34万元。

B.25%

C.26%

D.40%

城市建设用地使用权以熟地出让时,出让地价款包括( )。

A.市政基础建设费

B.土地出让金

C.征地拆迁费

D.契税

E.公建配套设施费

以出让方式取得熟地使用权时,土地出让地价款由土地使用权出让金、征地拆迁费和基础设施建设费构成。

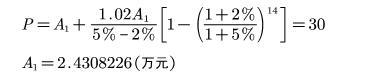

B.24308.23

C.24754.28

D.25523.64

B.表观密度

C.密实度

D.孔隙率

2021房地产估价师历年真题解析7章 第6章

B.房产税征收

C.人民币升值

D.居民消费价格指数上升

B、消费行为

C、地理环境

D、人口

《城市房地产管理法》规定国家实行( )登记发证制度。

A.土地所有权

B.土地使用权

C.房屋所有权

D.房地产他项权利

E.继承权

房地产权属登记制度是现代物权法中的一项重要制度,《城市房地产管理法》规定,国家实行土地使用权和房屋所有权登记发证制度。

2021房地产估价师历年真题解析7章 第7章

城市房屋拆迁补偿评估中,对被征收房屋的室内自行装修补偿款的评估应采用的价值类型是( )。

A.投资价值

B.谨慎价值

C.快速变现值

D.市场价值

对于难以用数学模型度量的房地产价格影响因素,在估价结果中可以不予反映。( )

此题为判断题(对,错)。

资本化率是( )的倒数。

A.毛租金乘数

B.潜在毛租金乘数

C.有效毛收入乘数

D.净收益乘数

房地产估价机构不得转让受托的城市房屋拆迁估价业务。( )

此题为判断题(对,错)。

上一篇:房地产估价师考试题目下载9节