2021房地产估价师预测试题8节

2021房地产估价师预测试题8节 第1节

B、4

C、2

D、3

管理中心运作住房公积金的基本要求是( )。

A.效益性

B.安全性

C.流动性

D.风险性

我国的国库券为( )。

A.短期债券

B.中期债券

C.长期债券

D.永久债券

根据偿还期限的长短,债券可分为短期债券、中期债券、长期债券和永久债券。我国的国库券属于中期债券。

由于政府土地收购储备中心实施的土地一级开发.一般房地产开发商没有参与土地一级开发的机会。( )

此题为判断题(对,错)。

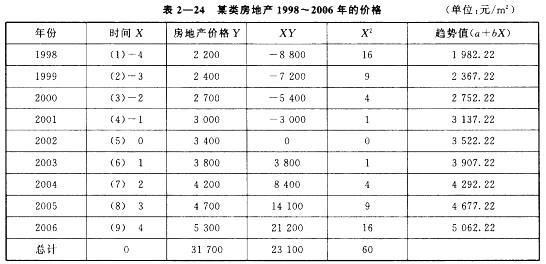

因此,描述该类房地产价格变动长期趋势线的方程为:

Y =a+6X

=3 522. 22 + 528. 33X 根据该方程计算的1998~2006年该类房地产价格的趋势值。

预测该类房地产2007年的价格为:

Y =3 522. 22 + 528. 33X

=(3 522. 22 + 528. 33X6)元/m2 =6 692. 2 元/m2 预测该类房地产2008年的价格为:

Y =3 522. 22 + 528. 33X

=(3 522. 22 + 528. 33X7)元/m2

=7 220. 53 元/m 2

2021房地产估价师预测试题8节 第2节

房地产估价机构应当自收到拆迁当事人书面复核估价申请之日起( )日内给予答复。

A.3

B.5

C.7

D.10

B.新竣工量

C.预售面积

D.可供租售量

E.房地产价格

B、地块的规划条件中对容积率、建筑密度及建筑高度的规定

C、高层写字楼的屋顶可用作广告牌对外出租

D、在建工程有拖欠工程款

E、高层住宅可观赏临近公园的景观

B、购买—持有出租—出售

C、购买—更新改造—出售

D、购买—更新改造—出租—出售

2021房地产估价师预测试题8节 第3节

B.城市规划

C.区域规划

D.国土规划

房地产投资分析中的敏感性分析是在风险因素发生的概率可以确定的情况下的风险分析。 ( )

此题为判断题(对,错)。

1.假设开发法的估价前提有哪几种?本次估价应选择哪种估价前提?

2.在各种不同的估价前提下,假设开发法的测算主要有哪些差别?

本次估价是房地产抵押估价,应采用“被迫转让前提”。

2.在不同的估价前提下,假设开发法测算的主要差别包括:

(1)预测出的后续开发经营期的长短不同。自行开发前提下,后续开发经营期就是正常的后续建设期;而自愿转让开发前提和被迫转让开发前提下,需要考虑转让的正常期限,从而导致后续开发经营期发生变化。

(2)后续开发的必要支出不同。自行开发前提下,只考虑后续开发的必要支出;而自愿转让开发前提和被迫转让开发前提下,通常会产生新的“前期费用”,在估价后续开发的必要支出时,还应加上这部分“前期费用”。

(3)测算出的待开发房地产价值不同。一般情况下,自己开发前提下评估出的价值要大于自愿转让前提下评估出的价值,自愿转让前提下评估出的价值要大于被迫转让前提下评估出的价值。

2021房地产估价师预测试题8节 第4节

某8年前建成交付使用的建筑物,建筑面积120m2,单位建筑面积的重置价格为800元/m2,建筑物残值率6%,年折旧率2.2%,计算该建筑物的现值是( )元。

A.76800

B.79104

C.77952

D.81562

[答案] B

建筑物的现值V=C(1-dt)=800×120×(1-2.2%×8)=79104元

B.60%

C.70%

D.80%

边际成本从递减转入递增恰好与边际产量从递增转入递减相对应,边际成本曲线的最低点正好对应于边际产量由递增转为递减的转折点。( )

此题为判断题(对,错)。

2021房地产估价师预测试题8节 第5节

该房地产开发公司实现综合楼开发的正常利润时,该楼盘平均销售价格为( )元/m2。

A.1963.64

B.2000

C.2552.73

D.2600

由于路线价是若干标准临街宗地的平均价格,因此在采用路线价法估价时,一般不做因素修正。 ( )

此题为判断题(对,错)。

估价报告书中说明的( )限定了其用途。

A.估价原则

B.估价方法

C.估价目的

D.估价对象状况

B.保证

C.维权

D.禁止反言

2021房地产估价师预测试题8节 第6节

B.分析阶段

C.策略阶段

D.明确投资者目的.目标和约束条件阶段

B.运营费用包含房地产折旧额及其设备的折旧费

C.通常只有客观收益才能作为估价依据

D.应同时给出较乐观、较保守和最可能的三种估计值

在划分路线价区段时要注意,为保持连续性所划分的路线价区段一般不要从十字路或丁字路口中心处划分。( )

此题为判断题(对,错)。

B.建设主管部门

C.质量责任承担主体

D.房地产销售代理机构

B.延期投资可能保持了未来获利的机会

C.房地产交易税费较高,在客观上阻碍了房地产资产的流动

D.房地产投资有机会避免不利条件所造成的损失

E.房地产位置固定,投资形成的资产容易成为“沉淀”资本

2021房地产估价师预测试题8节 第7节

B.累加法求取报酬率时,风险调整值相对于同期国债利率或银行存款利率都是相同的

C.报酬率不包含通货膨胀因素的影响

D.报酬率是在报酬资本化法中采用的,是通过折现方式将房地产的预期收益转换为价值的比率

B.3

C.4

D.5

B.将未来收益或收入转换成现值的收益率

C.投资者每年所获得的或期望获得的收益率

D.项目年净收益与项目投资的资本价值之比

B.划拨

C.拍卖

D.协议

E.挂牌

2021房地产估价师预测试题8节 第8节

B、运营费用

C、折旧

D、财务损耗

B、投资对象存在形式的不同

C、投资人能否直接控制其投资资金

D、投资期限或投资回收期长短

封面及目录(略)

致委托方函(略)

估价师声明(略)

估价的假设和限制条件(略)

某居住房地产估价结果报告

一、委托方:田××

二、估价方:××房地产评估有限责任公司

三、估价对象:田××拥有的××市五四西路35号4-1-301号住宅(包括土地)。

四、估价目的:为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

五、估价时点:2005年5月23日。

六、估价依据(略)

七、估价原则(略)

八、采用的估价方法

本估价采用比较法、成本法综合评估。

九、估价结果:2005年5月23日估价对象评估值为人民币456000元,大写:肆拾伍万陆仟元整。

十、估价人员(略)

十一、应用时效:本评估报告使用期为3年。

××房地产估价有限责任公司

2005年5月23日

某居住房地产估价技术报告

一、个别因素分析

估价对象位于×住宅小区,建筑物为?层砖混结构。小区建成于1999年,为欧式建筑,外形典雅,色彩明丽,建筑质量完好,院内设有自行车棚及个人车库,楼内设有电梯。估价对象 4-1-301号是位于建筑物内的一套单元住宅,位于首层,室内错层结构,有室内楼梯相连,建筑面积222.95m2。楼上为一室两厅,设有一封闭南阳台,一卫生间(设有浴缸、蹲便器、盥洗池)。室内均为立线雕花玻璃门,设有灯池并以全木勾边。其中,客厅全瓷地砖铺面,设有木质书架,客厅与南阳台间设有双层门(内层为立线雕花玻璃门),并设有木质落地推拉长窗;过厅全瓷地砖铺面,立线雕花玻璃吊顶,并设有壁柜,大客厅与过厅间设有立线雕花推拉门,并有室内楼梯通往楼下;卧室木地板铺面,木包暖;卫生间、洗漱间均为全瓷地砖,壁砖到顶;南阳台铝合金封闭。楼梯为大理石铺面,铁艺扶手,楼梯斜顶以立线雕花玻璃装饰。楼下两室一厅,独立厨房,并设两个封闭北阳台(一大一小),一卫生间。其中,客厅全瓷地砖铺面,北侧设有立线雕花推拉门通往北阳台,东侧设有立线雕花通往卧室;两室均为木地板。水电照设施齐全,设有暖气、煤气、有线电视系统,24h热水。室内一般抹灰,外设普通防盗门,并设有单元讨讲系统。被评估对象于2000年初投入使用,并取得房产所有权证及土地使用权证。

二、区域因素分析

估价对象位于××市五四西路35号4-1-301号。其所在的建筑群为1999年底新建的住宅小区,门前有6路、104路、11路、105路、307路等公交车经过,交通便利。小区与××市竞秀公园一墙之隔,环境幽静;此外,小区距××市高新技术开发区、燕赵大酒店、时代商厦、人民广场、市政府等均不远。小区附近商业、服务业也较为繁华,这些都为居民购物、餐饮、休闲、娱乐等提供了便利。

三、市场背景分析(略)

四、最高最佳使用分析(略)

五、估价方法选用:根据估价对象的具体情况和估价目的,本报告采用比较法、假设开发法分别进行估价。

六、估价测算过程

1.比较法

将估价对象与较近期内发生交易的类似实例加以比较对照,对已发生了交易的类似实例的已知价格加以修正,得出最可能实现的合理价格。

(1) 比较实例确定。

比较实例A

坐落在××市五四西路35号的4-2-401号房产,建于1999年.为7层砖混结构,房主金 ××。实例A是位于建筑物内的一套单元住宅,位于第4层,室内错层结构,有室内楼梯相连,建筑面积222.95m2。其中,楼上为一室两厅,设有一封闭南阳台、一卫生间(设有浴缸、蹲便器、盥洗池);楼下一室一厅,独立厨房.并设两个封闭北阳台(一大一小),一卫生间;水卫电照设施齐全,设有暖气、煤气、有线电视系统,24h热水。室内一般抹灰。4-18号车库建筑面积 18.91m2,位于楼下院内。该房产为私有房产。

比较实例B

坐落在××市五四西路35号的2-1-502号,房产建于1999年,为7层砖混结构。房主张 ××。实例B是位于建筑物内的一套单元住宅,位于顶层,室内3层错层结构,有室内楼梯相连,建筑面积343.59m2。其中,首层,一室一厅、一卫生间、一北阳台;二层为一室一厅,设有一封闭南阳台、一卫生间(设有浴缸、蹲便器、盥洗池)、一厨房;3层两室一厅、一北阳台、一卫生间;室内水卫电照设施齐全,设有暖气、煤气、有线电视系统,24h热水。室内高档装修:客厅轻钢龙骨纸面石膏板吊顶,并设灯池,墙壁乳胶漆装饰,设有电视墙,地面抛光大理石铺面;卧室设有灯池,地面铺有实木地板,墙壁乳胶漆装饰,其中一间设自隔断阁楼一个;餐厅、厨房,卫生间、南北阳台地面均铺有全瓷地砖,墙壁壁砖到顶;客厅与阳台间设有木质双开门,冰花玻璃装饰。室内楼梯均为铁艺扶手、实木板铺面;室内门为实木门。楼下附有18.91m2车库一个。楼上附有50m2室外阳台一个。该房产为私有房产。

比较实例C

坐落在××市五四西路35号的1-1-301号,房产建于1999年,为7层砖混结构。房主王 ××。实例C是位于建筑物内的一套单元住宅,位于第3层,室内错层结构,有室内楼梯相连,建筑面积221.38m2。其中,楼上为一室两厅,设有一封闭南阳台,一卫生间(设有浴缸、蹲便器、盥洗池);楼下两室一厅,独立厨房,并设一封闭北阳台,一卫生间;整栋住房水卫电照设施齐全,设有暖气、煤气、有线电视系统,24h热水。估价对象室内装修豪华:楼上小客厅磨砂吊顶,并设灯池,地面铺设全瓷地砖,木包门与大客厅相连,大客厅石膏吊顶、设有大型灯池,墙壁刷有高档印花壁纸,设有木质电视墙,地面铺设高档大理石方砖木质推拉门、双层推拉窗;楼上卧室全木壁橱,全瓷地砖,室内刷有高档壁纸,南阳台全瓷壁砖、铝合金窗,窗外是竞秀公园人工湖湖景;铁艺扶手木质楼梯通向楼下餐厅;餐厅设有磨砂灯池,全瓷地砖铺地,北阳台与南阳台装饰相同,楼上卧室与楼下装饰相似;厨房与洗手间均全瓷壁砖到顶。该房产为私有房产。

考虑到上述3例所属权益状况与估价对象相同,可比实例,的结构、地理位置、使用功能、交易日期与估价对象接近,四者具有较强的相同性和可比性,故选此3案例作为比较案例。详见表4-3。

(2) 估价计算。

①交易情况修正。

估价对象与比较实例A、B、C的交易形式相同,无需进行修正。可比实例的交易情况修正率如下:实例A=100/100;实例B=100/100;实例C=100/100。

②交易日期修正。

2005年1月至2005年5月,××市各商业用房价格每月在前一月基础上上涨0.5%,故各宗可比实例的交易日期修正率如下:

实例A=100(1+0.5%)/100=100.5/100;

实例B=100(1+0.5%×4)/100=102/100;

实例C=100(1+0.5%×2)/100=101/100。

③区域因素修正。

实例A、C位于××市五四路35号佳辉小区,B位于××市五四路20号竞秀小区,各宗可比实例的区域因素修正率为:

实例A=100/100;实例B=100/98;实例C=100/100。

④个别因素修正。

实例A、B、C物业管理相同,建筑日期、建筑结构及内部设施相似,所处层数及内部装饰各异,故各宗可比实例的个别因素修正率为:实例A=94/100;实例B=97/100;实例C=135/100。

(3) 价格计算。根据上述各项修正,列表如表4-4所示。

利用直接比较法公式如下:

估价对象房地产的价格=可比实例交易价格×交易情况修正( )/100×交易日期修正 ( )/100×区域因素修正( )/100×个别因素修正( )

利用简单算术平均法求评估标的物的房地产单价:

(1871.01+1892.78+1870.37)/3元/m2=1878.05元/m2

用比较法测算得出评估标的房地产的总价值:

1878.05×222.95元=418711元

2.成本法

估价测算过程:

该房产1999年购人价为1850元/m2。

1850×222.95元=412458元

产权手续及各项收费:412458×5.0%元=20623元

利息(412458+20623)×3.7%元=16024元

投入装修70000元

扣除一年折旧70000×30%元=21000元

[412458+20623+16024+(70000-21000)]元=498105元

根据成本法得出估价对象房地产的价值为498105元。

七、评估结果

采用比较法得出的评估标的房地产的价值为418711元。

采用成本法得出的评估标的房地产的价值为498105元。

对以上述两种方法得出的结论取中间值即:(418711+498105)/2=458408,为此次评估结果。

故此次评估最后结果为458000元。

××房地产评估有限责任公司

2005年5月23日

②无估价作业日期。

③没有土地使用权年限。

④无价值定义。

⑤估价报告应用的有效期不应为3年。估价报告应用的有效期自完成估价报告日起原则上规定为1年,但在市场状况变化很大的场合,估价报告应用的有效期一般不超过半年。

⑥无交易情况介绍。

⑦交易日期修正错: 实例A=100(1+0.5%)/100=100.5/100 实例B=100(1+0.5%)/100=102/100 实例C=100(1+0.5%)/100=101/100

⑧区域因素修正错,实例B应为100/102。

⑨个别因素修正错,实例A应为100/94,B为100/97,C为100/135。

⑩个别因素修正时,可比实例C修正系数过高。见估价技术报告六、1.(2)。每项修正刘可比实例成交价格的调整不得超过20%,综合调整不得超过30%

(11)直接比较法公式错,交易情况修正应为100/( )。

(12)成本法技术路线错误。见估价技术报告六、2。

(13)估价单位名称前后不一致。

(14)缺少附件。

(15)估价方法选用描述过于简单,没有给出技术路线。

答案解析:

[试题分析] 该题目所考查的除估价报告的形式内容外,主要检验两大评估方法的使用。比较法的使用首先要注意可比实例的选取是否恰当,各项修正参数的计算以及公式的应用是否与规范一致。

您可能感兴趣的试题

纳税人建造普通标准住宅出售。增值额未超过扣除项目金额之和( )的,免征土地增值税。

A.10%

B.20%

C.30%

D.40%

纳税人建造普通标准住宅出售,其土地增值额未超过扣除金额20%的,免征土地增值税。

( )是指城市政府通过设立的专责机构,统一负责行政区域内土地整理、征用、收购、收回、置换、储备、一级开发以及土地交易等活动的一种工作制度。

A.土地一级开发

B.土地收购储备

C.城市规划

D.房屋管制

B土地收购储备,是指城市政府通过设立的专责机构,统一负责行政区域内土地整理、征用、收购、收回、置换、储备、一级开发以及土地交易等活动的一种工作制度。该制度的建立,旨在规范土地供应市场,提高政府调控土地市场和房地产市场供给数量和价格的有效性,确保政府在土地开发利用过程中的所有者权益。