2021一级造价工程师考试历年真题精选6辑 第1辑

按用途分类,下列属于埋弧焊焊剂的有( )。

A.熔炼焊剂

B.钢用焊剂

C.烧结焊剂

D.非铁金属用焊剂

答案:B,D

解析:

2020版教材P34

埋弧焊焊剂的分类,“埋弧焊焊剂按用途分为钢用焊剂和非铁金属用焊剂。”

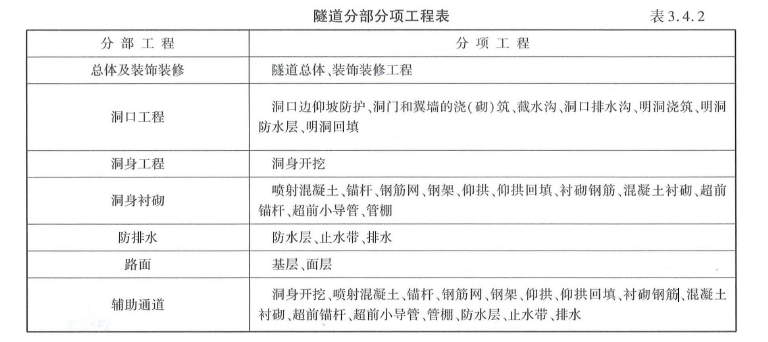

下列选项中,属于分部工程的有( )。

A.总体及装饰装修

B.防排水

C.洞口边仰坡防护

D.超前小导管

E.辅助通道

根据《标准施工招标文件》,下列因不可抗力而发生的费用或损失中,应由发包人承担的有()。

A:承包人的人员伤亡相关费用

B:已运至施工场地的材料和工程设备的损害

C:因工程损害造成的第三者财产损失

D:承包人设备的损坏

E:承包人应监理人要求在停工期间照管工程的人工费用

答案:C,E

解析:

不可抗力是指一个有经验的承包商所无法事先预见的因素。对于不可抗力,责任划分如下:①工程本身的损害由发包人承担;②人员伤亡由其所在方负责,并承担相应费用;③施工方的机械设备损坏及停工损失,由施工方承担;④工程所需清理修复费用,由发包人承担;⑤应发包人要求留在施工场地的必要管理人员及保卫人员的费用,由发包人承担;⑥延误的工期顺延。

某施工企业积累的资料反映,年均冬雨斯施工增加费开支额为9万元,年均建安 产值为12000万元,其中直接费、直接工程费分别占建安产值比例为80%和75%。则该 企业冬雨期施工增加费费率应为( )。

A. 0. 075% B. 0.094%

C. 0.1% D. 0.125%

管道系统进行液压试验时,对于承受内压的埋地铸铁管道,当设计压力为0.60MPa时,其试验压力应为( )。

A.0.75MPa

B.0.90MPa

C.1.10MPa

D.1.20MPa

答案:C

解析:

2020版教材P107

管道压力试验实验中实验压力的确定的规定,“(3)承受内压的埋地铸铁管道的试验压力,当设计压力小于或等于O.5MPa时,应为设计压力的2倍;当设计压力大于0.5MPa时,应为设计压力加O.5MPa。”

传输速率超过100 Mbps的高速应用系统,布线距离不超过90 m,宜采用的综合布线介质为()

A.三类双绞电缆

B.五类双绞电缆

C.单模光缆

D.多模光缆

答案:B

解析:

2020版教材P452

教材原文是:采用5类双绞电缆时, 传输速率超过100Mbps 的高速应用系统, 布线距离不宜超过90m。

桩穿过较松软土层,桩底支承在岩层或硬土层等实际非压缩性土层时,完全依靠桩底土层抗力支承垂直荷载,这种桩称为( )。

A.支承桩

B.摩擦桩

C.高桩承台基础

D.沉入桩

答案:A

解析:

本题考查的是桥梁基础。桩穿过较松软土层,桩底支承在岩层或硬土层等实际非压缩性土层时,完全依靠桩底土层抗力支承垂直荷载,这种桩称为柱桩或支承桩。

2021一级造价工程师考试历年真题精选6辑 第2辑

根据《工程造价咨询企业管理办法》,工程造价咨询企业跨省、自治区、直辖市承接工程造价咨询业务的,应当自承接业务之日起( )日内到建设工程所在地人民政府建设主管部门备案。

A.15

B.20

C.30

D.60

答案:C

解析:

2020版教材P14

本题考查的是工程造价咨询管理。工程造价咨询企业跨省、自治区、直辖市承接工程造价咨询业务的,应当自承接业务之日起30日内到建设工程所在地人民政府建设主管部门备案。

某挖土机挖土一次正常循环工作时间为50s,每次循环平均挖土量为0.5m3,机械正常利用系数为0.8,机械幅度差系数为25%,按8 小时工作制考虑,挖土方预算定额的机械台班消耗量为( )台班/1000m3。

A.5.43

B.7.2

C.8

D.8.68

我国目前常用的配电线路的电压上限是( )。

A.1kV

B.6kV

C.10kV

D.35kV

当路基附近的地面水或浅层地下水无法排除、影响路基稳定时,可设置( )。

A.渗沟

B.渗井

C.暗沟

D.排水沟

答案:B

解析:

本题考查的是路基施工技术。当路基附近的地面水或浅层地下水无法排除、影响路基稳定时,可设置渗井,将地面水或地下水经渗井通过下透水层中的钻孔流入下层透水层中排出。

根据《建设工程工程量清单计价规范》(GB50500-2008)的规定,在计算管道支架制作安装工程量清单时,其工程量应按设计图示质量计算工程实体的()。

A:净值

B:净值加附加长度

C:净值加预留长度

D:净值加损耗

答案:A

解析:

《建设工程工程量清单计价规范》统一规定了工程量计算规则。其原则是按施工图图示尺寸(数量)计算工程实体工程数量的净值。(新版教材已经删除该知识点)

综合脚手架的项目特征必须要描述()。

A:建筑面积

B:檐口高度

C:场内外材料搬运

D:脚手架的木质

答案:B

解析:

综合脚手架项目特征包括建设结构形式、檐口高度,同一建筑物有不同的檐高时,按建筑物竖向切面分别按不同檐高编列清单项目。脚手架的材质可以不作为项目特征内容。

( )称为建设项目竣工财务决算,是竣工决算的核心内容。

A.工程竣工图

B.工程竣工造价对比分析

C.竣工财务决算说明书

D.竣工财务决算报表

E.竣工财务结算报表

答案:C,D

解析:

本题考查的是竣工决算的内容和编制。竣工财务决算说明书、竣工财务决算报表称为建设项目竣工财务决算,是竣工决算的核心内容。

2021一级造价工程师考试历年真题精选6辑 第3辑

不可以做送气的风机是( )。

A.排风机

B.吸风机

C.抽风机

D.引风机

答案:B,C,D

解析:

可以做送气的风机是排风机、送风机;做抽吸气的是吸风机、抽风机、引风机。

根据《建筑工程建筑面积计算规范》GB/T 50353-2013,建筑物内有局部楼层时,其建筑面积计算,正确的是()。

A、有围护结构的按底板水平面积计算

B、无围护结构的不计算建筑面积

C、层高超过2.10m计算全面积

D、层高不足2.20m计算1/2面积

答案:D

解析:

本题考查的是建筑面积计算规则与方法。建筑物内设有局部楼层时,对于局部楼层的二层及以上楼层,有围护结构的应按其围护结构外围水平面积计算,无围护结构的应按其结构底板水平面积计算,且结构层高在2.20m及以上的,应计算全面积,结构层高在2.20m以下的,应计算1/2面积。

在燃气工程中,管道系统补偿器的形式有()。

A:方形管补偿器

B:套筒式补偿器

C:自然补偿器

D:波形管补偿器

答案:B,D

解析:

在燃气工程中,补偿器形式有套筒式补偿器和波形管补偿器,常用在架空管、桥管上,用以调节因环境温度变化而引起的管道膨胀与收缩。埋地铺设的聚乙烯管道,在长管段上通常设置套筒式补偿器。

对于提升倾角较大的散装固体物料,其使用的输送设备有( )。

A.振动输送机

B.斗式输送机

C.斗式提升机

D.带式输送机

答案:B,C

解析:

对于提升倾角大于 20 度的散装固体物料,大多数标准输送机受到限制。通常采用提升输送机,包括斗式提升机、斗式输送机、转斗式输送机和吊斗式提升机等几种类型。

根据车站与地面的相对位置,地铁车站可分为( )。

A.高架车站

B.地下车站

C.联运站

D.岛式站台

E.地面车站

答案:A,B,E

解析:

参考第二章第三节内容,地铁车站的分类,应选A、B、E。

施工合同价款纠纷处理中,一方当事人拒不履行,另一方当事人可以请求人民法院执行的文书是( )。

A.和解协议书

B.造价认定书

C.行政调解书

D.仲裁调解书

答案:D

解析:

2020版教材P264

本题考查的是合同价款纠纷的处理。当事人应当履行发生法律效力的法院判决或裁定、仲裁裁决、法院或仲裁调解书;拒不履行的,对方当事人可以请求人民法院执行。

多用作冷却器,热流体在管内流动,自最下端管进入,由最上端管流出。冷却水由最上面的多孔分布管(淋水管)流下,在各管表面上流过时,与管内流体进行热交换,常放置在室外空气流通处的换热器是()。

A.套管式换热器

B.沉浸式蛇管换热器

C.喷淋式蛇管换热器

D.列管式换热器

答案:C

解析:

本题考查的是换热设备。喷淋式蛇管换热器多用作冷却器。固定在支架上的蛇管排列在同一垂直面上,热流体在管内流动,自最下端管进入,由最上端管流出。冷却水由最上面的多孔分布管(淋水管)流下,分布在蛇管上,并沿其两侧流至下面的管子表面,最后流入水槽而排出。冷水在各管表面上流过时,与管内流体进行热交换。这种设备常放置在室外空气流通处,冷却水在汽化时,可带走部分热量,提高冷却效果。

2021一级造价工程师考试历年真题精选6辑 第4辑

关于建设项目竣工结清阶段承包人索赔的权利和期限,下列说法中正确的是( )。

A、承包人接受竣工结算支付证书后再无权提出任何索赔

B、承包人只能提出工程接收证书颁发前的索赔

C、承包人提出索赔的期限自缺陷责任期满时终止

D、承包人提出索赔的期限自接受最终支付证书时终止

答案:D

解析:

2020版教材P263

本题考查的是最终结清。选项A错误,承包人按合同约定接受了竣工结算支付证书后,应被认为已无权再提出在合同工程接收证书颁发前所发生的任何索赔;选项B错误,承包人在提交的最终结清申请中,只限于提出工程接收证书颁发后发生的索赔;选项C错误、选项D正确,提出索赔的期限自接受最终支付证书时终止。

总体施工准备是指( )。

A.设备准备、现场准备和资金准备

B.技术准备、现场准备和资金准备

C.设备准备、技术准备和现场准备

D.设备准备、技术准备和资金准备

答案:B

解析:

2020版教材P92

总体施工准备。包括:技术准备、现场准备和资金准备等。

关于空心桥墩构造的说法,正确的是( )。

A.钢筋混凝土墩身壁厚不小于300mm

B.墩身泄水孔直径不宜大于200mm

C.空心墩应按构造要求配筋

D.沿墩身每600mm 设置横隔板

答案:A

解析:

本题考查的是桥梁下部结构。空心桥墩在构造尺寸上应符合下列规定:(1)墩身最小壁厚,对于钢筋混凝土不宜小于 30cm,对于素混凝土不宜小于 50cm。(2)墩身内应设横隔板或纵,横隔板,通常的做法是:对 40m 以上的高墩,不论壁厚如何,均按 6~10m 的间距设置横隔板。

离心式锅炉给水泵是锅炉给水专业用泵,其特点有( )。

A.对扬程要求不大

B.结构形式均为单级离心泵

C.输送带悬浮物的液体

D.流量随锅炉负荷变化而变化

答案:A,D

解析:

2020版教材P140

泵,风机和压缩机,最新题库考前黑钻押题,瑞牛题库软件考前更新,下载链接 www.niutk.com 离心式锅炉给水泵是锅炉给水专业用泵,也可输送一般清水。其结构形式为分段式多级离心泵。锅炉给水泵对于扬程要求不大,但流量要随锅炉负荷而变化。

在计算钢筋工程量时,低合金钢筋采用后张混凝土自锚时,钢筋长度按孔道长度( )。

A.增加0.35m

B.增加0.30m

C.减少0.30m

D.减少0.35m

答案:A

解析:

2020版教材P397

本题考查的是混凝土及钢筋混凝土工程。低合金钢筋采用后张混凝土自锚时,钢筋长度按孔道长度增加0.35m计算。

工程项目管理组织机构采用直线制形式的主要优点是( )。

A.管理业务专门化,易提高工作质量

B.部门间横向联系强,管理效率高

C.隶属关系明确,易实现统一指挥

D.集权与分权结合,管理机构灵活

答案:C

解析:

2020版教材P81

直线制组织机构的主要优点是结构简单、权力集中、易于统一指挥、隶属关系明确、职责分明、决策迅速。

设想建设一幢高层写字楼,根据需求和建设条件,可以建成普通办公大楼,也可以建成具有多功能的现代化办公楼宇。这是指( )策划。

A.工程项目的定义

B.工程项目的定位

C.工程项目的目标

D.工程项目的内容

答案:B

解析:

2020版教材P285

工程项目定位是要根据市场需求,综合考虑投资能力和最有利的投资方案,决定工程项目的规格和档次。例如,设想建设一幢高层写字楼,根据需求和建设条件,可以建成普通办公大楼,也可以建成具有多功能的现代化办公楼宇,总之,工程项目必须通过定位策划作出准确定位。

2021一级造价工程师考试历年真题精选6辑 第5辑

下列关于建设期利息的说法不正确的是( )。

A.建设期利息包括银行借款和其他债务资金的利息,以及其他融资费用

B.建设期利息指资本化利息

C.投产以后发生的借款利息应计入建设期利息

D.分期建成投产的投资方案,应按各期投产时间分别停止借款费用的资本化

答案:C

解析:

2020版教材P302

建设期利息系指筹措债务资金时在建设期内发生并按规定允许在投产后计入固定资产原值的利息,考前黑钻押题,瑞牛题库软件考前更新,下载链接 www.niutk.com 即资本化利息。建设期利息包括银行借款和其他债务资金的利息,以及其他融资费用。其他融资费用是指某些债务融资中发生的手续费、承诺费、管理费、信贷保险费等融资费用,一般情况下应将其单独计算并计入建设期利息。分期建成投产的投资方案,应按各期投产时间分别停止借款费用的资本化,此后发生的借款利息应计入总成本费用。

采用实物量法与工料单价法编制预算,其工作步骤的差异体现在( )

A.工程量的计算

B.直接费的计算

C.企业管理费的计算

D.税金的计算

答案:B

解析:

实物量法与工料单价法首尾部分的步骤基本相同,所不同的主要是中间两个步骤,即, ①采用实物量法计算工程量后,套用相应人工、材料、施工机具台班预算定额消耗量,求出各分项工程人工、材料、施工机具台班消耗数量并汇总成单位工程所需各类人工工日、材料和施工机具台班的消耗量; ②采用实物量法,采用的是当时当地的各类人工工日、材料、施工机械台班、施工仪器仪表台班的实际单价分别乘以相应的人工工日、材料和施工机具台班总的消耗量,汇总后得出单位工程的直接费。 由此判断,实物量法与工料单价法编制预算,其工作步骤的差异体现在直接费的计算。

某拟建工程初步设计已达到必要的深度,能够据此计算出扩大分项工程的工程量,则能较为准确地编制拟建工程概算的方法是()。

A:概算指标法

B:类似工程预算法

C:概算定额法

D:综合吨位指标法

答案:C

解析:

概算定额法又称扩大单价法或扩大结构定额法,是套用概算定额编制建筑工程概算的方法,要求初步设计必须达到一定深度,建筑结构尺寸比较明确。

施工合同履行过程中,监理人在收到施工单位的变更书面建议后,经研究同意变更的,应由( )书面答复施工单位。

A.建设单位

B.监理单位

C.监理人

D.质量监督部门

答案:C

解析:

2020版教材P353

本题考查的是工程变更与索赔管理。监理人与建设单位协商是否采纳施工承包单位提出的建议,建议被采纳并构成变更的,监理人向施工承包单位发出工程变更指示。

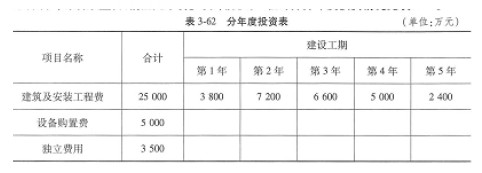

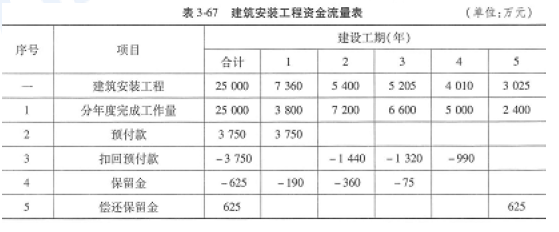

一、背景

我国西部地区一水利枢纽工程建设工期为5年,该工程以防洪为主,兼具发电、灌溉、养殖和旅游等综合效益,目前正处于初步设计阶段,工程部分分年度投资情况见表3-62。

另外,关于工程资金流量的主要调查成果如下。

1 建筑及安装工程资金流量

(1)工程预付款为全部建安工作量的15%,第1 年支付。 在第2年起按当年建安投资的20%回扣预付款,直至扣完。

(2 )保留金按建安工作量的2.5%计算,扣留按分年完成建安工作量的5%,直至扣完。最后一年偿还全部保留金。

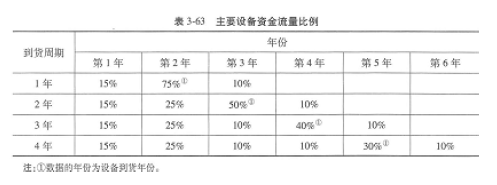

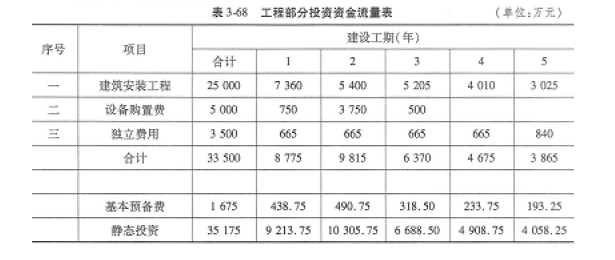

2.永久设备购置资金流量

永久设备购置资金流量计算,按设备到货周期确定各年资金流量比例,具体比例见表3-63。

本工程主要设备为水轮发电机组、金属结构、闸门启闭设备等,根据工期安排,在第2年到货。

3.独立费用资金流量

独立费用的95%按合理工期分年平均计算,其余5%作为保证金,计入最后一年的资金流量表内。

二、问题

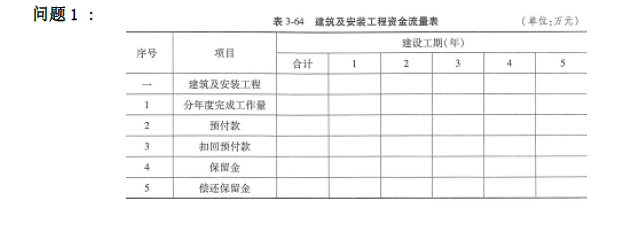

1.计算建筑及安装工程的资金流量,并完成表3-64。

2.计算工程部分投资的资金流量,并完成表3-65。

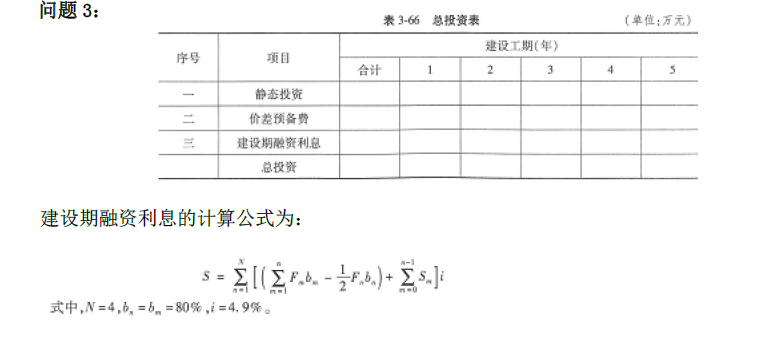

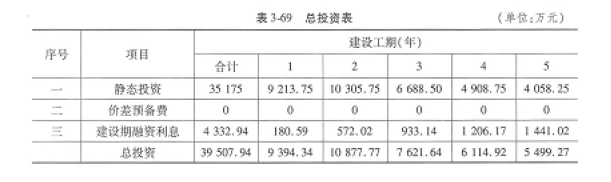

3.本工程价差预备费取0,贷款利率为4.9%,贷款比例为80%,计算各年度的建设期融资利息,并完成表3-66。

答案:

解析:

(1)计算工程预付款。

工程预付款额第1 年全部支付,总额为25OOO×15% = 3750 (万元)

扣回情况如下:

第2年扣回 7200×20% = 1440(万元)

第3年扣回 6600×20% = 1320(万元)

剩余部分 3750-1440-1320=990(万元)

第4年建安投资的20%为 5000×20% = 1OOO(万元)

由于990万元<1000万元,所以第4年扣完剩余部分,即990万元。

(2)计算保留金。

保留金按建安工作量的2.5%计算,总额为25000×2.5% =625(万元)。

扣留情况如下:

第1 年扣留: 3800 ×5% = 190(万元)

第2年扣留 7200×5% =360(万元)

剩余部分 625-190 -360 =75(万元)

第3年建安投资的5%为 6600×5%二330(万元)

由于75 万元<330万元,所以第3年扣完剩余部分,即75万元。

偿还情况为:

第5 年偿还全额保留金,即625万元。

(3)计算分年度资金安排。

第1 年资金 3800+3750 -190 =7360(万元)

第2年资金 7200-1 440- 360 =5400(万元)

第3年资金 6600-1320-75 =5205 (万元)

第4年资金 5000-990 = 4 01O(万元)

第5年资金 2400 + 625= 3025 (万元)

建筑安装工程资金流量计算见表3-67。

(1)计算设备购置费资金流量。

第1 年设备购置费 5000×15% =750(万元)

第2年设备购置费 5000×75%=3750(万元)

第3年设备购置费 5000×10% =500(万元)

(2)计算独立费用资金流量。

第1-4年,每年的独立费用资金为:

(3500×95%)+ 5= 665 (万元)

第5年的独立费用资金为:

665 + (3500 ×5% ) =840 (万元)

(3)计算基本预备费资金流量。

依据当年度建筑安装工程费用、设备购置费、独立费用资金流量之和的5%计算基本预备费。

第1 年基本预备费 (7360+750 +665)×5% =438.75(万元)

第2年基本预备费 (5400+3750 +665)×5% =490.75(万元)

第3年基本预备费 (5205+ 500+ 665)×5% =318. 50 (万元)

第4年基本预备费 (4010+665)×5% =233.75(万元)

第5年基本预备费 (3025+840)×5% =193.25 (万元)

综上所述,工程部分投资资金流量见表3-68。

由此公式计算各年的建设期融资利息:

S1 =(9213.75-112×9213.75) ×80% ×4.9%=180.59(万元)

S2 = (9213.75 +10305.75 - 112×10305.75)×80%×4.9%+180.59×4.9%

=572.02(万元)

S3 =(9213.75+10305.75+6688.5-112×6688.5)×80%×4.9%+ (180.59+572.02)×4.9% =933.14(万元)

S4 = (9213.75 +10305.75 + 6688.5+ 490875 -112×4908.75)×80% ×4.9%+(1 80.59+572.02+933.14)×4.9% =1206.17(万元)

S5=(9213.75 +10305.75 +6 688.5+4908.75 +4058.25 - 112×4 058.25)×80%×

4.9%+(180.59+572.02+933.14+1206.17)×4.9 % =1441.02(万元)

总投资计算结果见表3-69。

高压管子探伤的焊口符合要求的是()。

A.用X 射线透视,固定焊抽查20%

B.转动平焊100%X 射线透视

C.超声波探伤,100%检查

D.探伤不合格的焊缝不允许返修

答案:C

解析:

参见教材p350。

高压管子探伤的焊口数量应符合以下要求:

①若采用X 射线透视,转动平焊抽查20%,固定焊100%透视。

②若采用超声波探伤,100%检查。

③探伤不合格的焊缝允许返修,每道焊缝的返修次数不得超过一次。

下列属于外墙外保温优点的有( )。

A.不会产生热桥,具有良好的建筑节能效果

B.对提高室内温度的稳定性有利

C.有效地减少温度波动对墙体的破坏

D.旧房的节能改造中对居住者影响较大

E.有利于安全防火

答案:A,B,C

解析:

外墙外保温在旧房的节能改造中,外保温结构对居住者影响较小。有利于安全防火是内保温构造的特点。

2021一级造价工程师考试历年真题精选6辑 第6辑

塔式起重机的结构特点决定其工作幅度是可以变化的,按其变幅方式可分为( )。

A.折叠式悬臂变幅

B.伸缩式悬臂变幅

C.水平臂架小车变幅

D.动臂变幅

答案:C,D

解析:

本题考查的是吊装机械。按其变幅方式可分为水平臂架小车变幅和动臂变幅两种。参见教材P108。

下列项目融资方式中,通过已建成项目为其他新项目进行融资的是( )。

A、TOT

B、BT

C、BOT

D、PFI

答案:A

解析:

2020版教材P253

本题考查的是项目融资的主要方式。TOT是通过已建成项目为其他新项目进行融资。

施工项目投标报价的工作包括:①收集投标信息;②选择报价策略;③组建投标班子;④确定基础标价;⑤确定投标报价;⑥研究招标文件。以下工作正确的先后顺序是( )。

A.⑥①③②④⑤

B.③⑥①④②⑤

C.③①⑥②④⑤

D.⑥③①④②⑤

答案:B

解析:

2020版教材P196

图4.2.1,施工投标报价编制流程图可知,题干中工作的正确顺序是:组建投标班子、研究招标文件、收集投标信息、确定基础标价、选择报价策略、确定投标报价。

对于水玻璃的性质的叙述,不正确的是( )。

A.具有良好的耐酸碱性

B.具有较高的强度

C.具有不燃烧性

D.具有较强的黏结力

答案:A

解析:

参考第三章第二节内容,应选A项。 水玻璃具有良好的耐酸眭,由于混合后易溶于碱,水玻璃不能在碱性环境中使用。

交通量达到饱和状态的次干路设计年限为( )。

A.5年

B.10年

C.15年

D.20年

答案:C

解析:

2020版教材P83

道路交通量达到饱和状态时的道路设计年限为:快速路、主干路应为20年;次干路应为15年;支路宜为10~15年。

2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年产12万吨产品的类似项目。投资额为500万元。自2006年至2009年每年平均造价指数递增3%.

拟建项目有关数据资料如下:

1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。

4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

5.为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入答题纸表1.1中,并计算项目投资财务净现值(所得税后)。

3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。(计算结果及表中数据均保留两位小数)

答案:

解析:

分析:本案例一缺少条件:固定资产使用年限(题目见附件),导至固定资产余值没法算。

折旧费无论怎么做题都不能自圆其说的:

做法一:700*(1-4%)/6=112 万元,固定资产余值按残值 28 万元,但正常年份 350(经营成本)+112(折旧)≠500(总成本),何况题目哪里告诉余值=残值;或题目也没有告诉运营期=固定资产使用年限?

做法二:按正常年份 500(总成本)-350(经营成本)=150(折旧),计算期第2 年 400(总成本)-210(经营成本)=190(折旧),则 190+150*5≠700(全部建设投资),且固定资产余值没有了。

做法三:按正常年份 500(总成本)-350(经营成本)=150(折旧),计算期第2 年 400(总成本)-210(经营成本)=190(折旧),则固定资产折旧计提按 190(运营期第1 年)+150*3(运营期第2~4 年)+32(运营期第 5 年)+28(残值,运营期第6 年),导致运营期第 5、6 年的总成本就不是正常年份 500 万元了。

目前唯一可以做题的是应提供固定资产使用年限。

答:1、单位生产能力估算法: 适用条件 Q2 :Q1=0.5~2.0;

C2:Q2= f·C1 :Q1

即:C2=C1(Q2/Q1)f = 500*(15/12)*1.033

=682.95(万元)

2、项目投资现金流量表

假设:运营期=固定资产使用年限=6 年

固定资产余值=残值=700*4%=28(万元)

折旧费=700*(1-4%)/6=112(万元)

计算年第 2 年息税前利润=600-36-210-112=242(万元),调整所得税=242*25%=60.5(万元)

关于招标工程量清单缺项、漏项的处理,下列说法中正确的是()。

A、工程量清单缺项、漏项及计算错误带来的风险由发包方和承包方共同承担

B、分部分项工程量清单漏项造成新增工程量的,应按变更事件的有关方法调整合同价款

C、分部分项工程量清单缺项引起措施项目发生变化的,应按与分部分项工程相同的方法进行调整

D、招标工程量清单中措施工程项目缺项,投标人在投标时未予以填报的,合同实施期间不予增加

答案:B

解析:

本题考查的是工程变更类合同价款调整事项。清单缺项漏项的责任由发包人负责,承包人不承担此风险与损失。合同价款的调整方法:(1)分部分项工程费的调整:由于招标工程量清单中分部分项工程出现缺项漏项,造成新增工程清单项目的,按变更事件中关于分部分项工程费的调整方法;(2)措施项目费的调整:招标工程量清单中分部分项工程出现缺项漏项,引起措施项目发生变化的,按照措施项目费的调整方法,在承包人提交的实施方案被发包人批准后,调整合同价款;由于招标工程量清单中措施项目缺项,承包人应将新增措施项目实施方案提交发包人批准后,按照工程变更事件中的有关规定调整合同价款。