2021咨询工程师考试题目下载6卷

2021咨询工程师考试题目下载6卷 第1卷

工程咨询合同谈判时,可以选用或参考FIDIC编写的合同文本是( )。

A.施工合同条件

B.简明合同格式

C.雇主/咨询工程师标准服务协议书

D.永久设备、设计与建造合同条件

P 106~P 107咨询合同的签订。

B.全面质量控制、全方位质量控制、全员参与控制

C.全面要素质量控制、全方位质量控制、全员参与控制

D.全面要素质量控制、全过程质量控制、全员参与控制

建筑工程费是指为建造永久性建筑物和构筑物所需要的费用,包括( )。

A.单台设备进行单机试运转的调试费

B.对系统设备进行系统联动负荷试运转的调试费

c.与没备相连的工作台、梯子、栏杆等装设工程费用

D.各种窑炉的砌筑工程和金属结构工程的费用。

E.矿井开凿、井巷延伸、露天矿剥离等工程的费用

B.对园区环境保护总体安排

C.对园区管理进行总体安排

D.形成集群效应

E.推动产业升级

B.43.95%

C.55.83%

D.56.05%

A.基本建成国家高速公路网 B.基本形成国家高速公路网骨架

C.完成国家高速公路网建设 D.完全形成国家高速公路网骨架

B.实际进度比计划进度落后

C.实际进度与计划进度相同

D.计划进度估计错误

2021咨询工程师考试题目下载6卷 第2卷

A.业主 B.承包商

C.政府 D.咨询工程师

B.在建

C.基础设施

D.存量

E.公共服务项目

B.正式程度

C.沟通媒介

D.沟通范围

B.城市规划

C.区域规划

D.专项规划

A.商业性贷款 B.政府间和国际金融组织贷款C.国际债券市场资金 D.外商直接投资

B.竞争力分析

C.价值链分析

D.行业态势矩阵分析

B.一次性

C.目的性

D.同一性

2021咨询工程师考试题目下载6卷 第3卷

B.资源相对短缺

C.生态环境比较脆弱

D.城乡区域发展不平衡

E.人才相对短缺

B.节约化、智能化、服务化、协同化

C.网络化、集成化、服务化、协同化

D.网络化、智能化、服务化、协同化

B.申请使用政府投资补助的项目

C.利用国际金融组织和外国政府借款转贷资金的项目

D.申请使用政府财政贴息的项目

政府干预企业行为,防止垄断发生的措施包括( )等。

A.降低卖方集中度或制止集中度上升 B.降低进入障碍或制止其上升 C.禁止妨碍正常交易的契约与合谋 D.禁止企图垄断的联合 E.禁止排他性交易协议

A.超前规划,适时建设 B.超前规划,超前建设

C.分期规划,分期建设 D.及时规划,及时建设

B:-1.6

C:-1.8

D:-2.0

B.招标组织形式

C.招标人

D.招标方式

增加的招标内容包括:(1)建设项目的勘察、设计、施工、监理以及重要设备、材料等采购活动的具体招标范围(全部或者部分招标);(2)建设项目的勘察、设计、施工、监理以及重要设备、材料等采购活动拟采用的招标组织形式(委托招标或者自行招标);(3)建设项目的勘察、设计、施工、监理以及重要设备、材料等采购活动拟采用的招标方式(公开招标或者邀请招标);(4)其他有关内容。

2021咨询工程师考试题目下载6卷 第4卷

B.两横三纵

C.七区二十三带

D.一路一带

B:强化职能、集中统一、精简机构、提高效能

C:转变职能、集中统一、精简机构、提高权威

D:转变职能、理顺关系、优化结构、提高效能

因为新项目雇用,而从以前的项目转移过来的的技术工程师,在另外的项目上的财务工资为120元/小时(税前),税后净工资额为102元/小时,劳动力在岗位变换中,发生的搬迁费、给城市带来的消耗、城市新增加的投资和费用等为160元/小时,则该工程师的影子工资是 ( )元/小时。

A.120

B.280

C.102

D.262

B.5

C.8

D.10

A.项目规模大小B.项目完成时间的长短

C.项目施工队伍的来源 D.业主的要求

E.国家有关法规

某项目的建设投资5000万元,建设期利息300万元,流动资金400万元,投产后正常年营业收人3500万元(不含增值税销项税额),营业税金与附加50万元,经营成本2000万元(不含增值税进项税额),折旧和摊销400万元,当年应支付利息100万元。该年的总投资收益率为( )。

A.20.18%

B.1937%

C.18.42%

D.16.67%

B.28 天内

C.56 天内

D.84 天内

2021咨询工程师考试题目下载6卷 第5卷

我国综合交通运输发展中急需解决的主要问题有( )。

A.建设资金短缺 B.运输网规模总量不足 C.结构矛盾突出 D.技术装备水平低 E.交通运输体制改革相对滞后

B.承包商

C.监理公司

D.设计单位

B:出售政府债券、降低准备金率、提高再贴现率

C:购入政府债券、提高准备金率、提高再贴现率

D:购入政府债券、降低准备金率、降低再贴现率

B.项目评估与决策

C.投资机会研究

D.项目初步设计

E.项目施工图设计

B、与项目建设有关的费用

C、与未来企业生产经营有关的费用

D、设备购置费

依法必须进行招标的项目,自招标文件开始发出之日起至投标人提交投标文件截止之日起,最短不得少于( )日。

A.15

B.20

C.45

D.30

答案:B依法必须进行招标的项目,自招标文件开始发出之日起至投标人提交投标文件截止之日起,最短不得少于20日。

B.构建现代农业经营体系

C.提高农业技术装备和信息化水平

D.完善支持保护制度

E.推动传统产业改造升级

2021咨询工程师考试题目下载6卷 第6卷

B.如果投标人过多,招标人可以组织投标人分批次踏勘现场

C.投标人踏勘现场的主要目的是了解工程现场客观条件

D.招标人应主动向投标人介绍工程现场情况

E.投标人依据招标人介绍情况做出的决策,由招标人负责

该类项目的建筑工程是设备费的10%,安装工程费用是设备费的20%,其他工程费用是设备费的10%,这三项的综合调整系数为1.0,其他投资费用估算为1000万元。

项目建设期为3年,投资进度计划为:第一年30%,第二年50%,第三年20%。

已知基本预备费率为10%,涨价预备费为6980.38万元。

该项目的自有资金50000万元,其余通过银行贷款获得,年利率为8%,按季计息,贷款发放进度与项目投资进度一致。

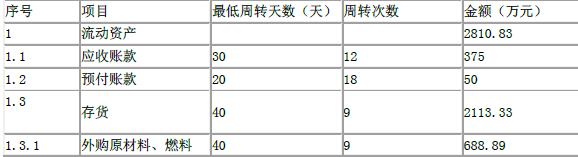

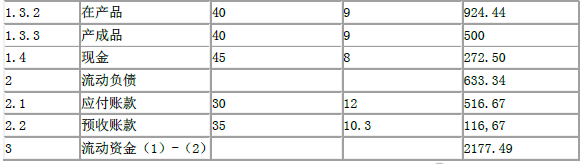

该项目达到设计生产能力以后,全厂定员1100人,工资或薪酬按照每人每年12000元估算,每年的其他费用为860万元(其中其他制造费用300万元)。预付的各类原材料、燃料或服务年费用900万元,年外购原材料、燃料及动力费为6200万元,年修理费为500万元,年经营成本为4500万元,年其他营业费用忽略不计,年预收营业收入为1200万元。各项流动资金的最低周转天数分别为:应收账款30天,预付账款20天,现金45天,存货中各构成项的周转次数均为40天,应付账款30天,预收账款35天。

注:计算结果保留小数点后2位。

<1> 、估算建设期借款利息。

<2> 、估算建设项目的总投资额。

<3> 、用分项详细估算法估算拟建项目的流动资金,编制流动资金投资估算表。

C=30000×(45÷30)0.8×1.1=45644.34(万元)

②用比例法估算静态投资:

45644.34×(1+10%×1.0+20%×1.0+10%×1.0)+1000=64902.08(万元)

基本预备费=64902.08×10%=6490.21(万元)

包含基本预备费的静态投资:64902.08+6490.21=71392.29(万元)

③涨价预备费:6980.38万元④

计算建设期借款利息:

实际年利率=(1+8%÷4)4-1=8.24%

第1年借款额

=第1年的投资计划额-第1年自有资金投资额

=(71392.29+6980.38-50000)×30%=8511.80(万元)

第1年应计利息=(0+8511.80÷2)×8.24%;=350.69(万元) 第2年借款额=(71392.29+6980.38-50000)×50%=14186.340(万元)

第2年应计利息=(8511.80+350.69+14186.34÷2)×8.24%=1314.75(万元)

第3年借款额=(71392.29+6980.38-50000)×20%=5674.53(万元)

第3年应计利息=(8511.80+350.69+14186.34+1314.75+5674.53÷2)×8.24%=2241.35(万元)

建设期借款利息=350.69+1314.75+2241.35=3906.79(万元)

2.建设项目总投资估算额=固定资产投资估算总额+流动资金

=71392.29+6980.38+3906.79+2177.49=84456.95(万元)

3.应收账款=年经营成本÷应收账款年周转次数=4500÷(360÷30)=375(万元)

预付账款=预付的各类原材料、燃料或服务年费用÷预付账款年周转次数=900÷(360÷20)=50(万元)

现金=(年工资或薪酬+年其他费用)÷现金年周转次数=(1.2×1100+860)÷(360÷45)=272.50(万元)

外购原材料、燃料=年外购原材料、燃料费用÷存货年周转次数=6200÷(360÷40)=688.89(万元) 在产品=(年工资或薪酬+年其他制造费+年外购原材料、燃料动力费+年修理费)÷存货年周转次数 =(1.2×1100+300+6200+500)÷(360÷40)=924.44(万元)

产成品=(年经营成本-年其他营业费用)÷存货年周转次数=4500÷(360÷40)=500(万元)

存货=外购原材料、燃料+在产品+产成品=688.89+924.44+500=2113.33(万元)

流动资产=应收账款+预付账款+存货+现金

=375+50+2113.33+272.50=2810.83(万元)

应付账款=外购原材料、燃料动力及其他材料年费用÷应付账款年周转次数=6200÷(360÷30)=516.67(万元)

预收账款=预收的营业收入年金额÷预收账款年周转次数

=1200÷(360÷35)=116.67(万元)

流动负债=应付账款+预收账款=516.67+116.67=633.34(万元)

流动资金=流动资产-流动负债=2810.83-633.34=2177.49(万元)

表 流动资金估算表

B、5

C、7

D、10

新版本FIDIC合同条件包括( )。

A.《施工合同条件》

B.《土木工程施工合同条件》

C.《生产设备和设计施工合同条件》

D.《简明合同格式》

E.《设计采购施工(EPC)交钥匙工程合同条件》

B.6.5%

C.10%

D.15%

A.对生产制造厂质保管理系统提出建议 B.确定检验计划和重点C.检查关键工序是否按计划进行 D.跟踪货物生产全过程

B.设计—施工—运营模式

C.设计—建造模式

D.设计—采购—施工/交钥匙模式

上一篇:2021咨询工程师每日一练8节

下一篇:2021咨询工程师考试答案9章