2021二级造价工程师考试题免费下载6卷

发布时间:2021-07-06

2021二级造价工程师考试题免费下载6卷 第1卷

某企业固定资产原价为10000元,预计净残值500元,预计可使用5年。采用平均年限法和双倍余额递减法计算第4年的折旧额分别为( )元。

A.1900和830

B.2000和864

C.1900和864

D.2000和830

B.2000和864

C.1900和864

D.2000和830

答案:A

解析:

平均年限法:折旧额=(10000-500)÷5=1900元;双倍余额递减法:年折旧率=2÷5×100%=40%;第一年折旧额:10000×40%=4000(元);第二年折旧额:(10000-4000)×40%=2400(元);第三年折旧额:(10000-4000-2400)×40%=1440(元);第四年、第五年折旧额:(10000-4000-2400-1440-500)÷2=830(元)。

下列选项中,不属于地基加固处理中,桩加固法的是( )。

A.振冲桩法

B.水泥粉煤灰碎石桩法

C.深层搅拌桩法

D.钻孔压浆桩法

B.水泥粉煤灰碎石桩法

C.深层搅拌桩法

D.钻孔压浆桩法

答案:D

解析:

本题考查的是地基与基础工程施工技术。常用的桩加固法有振冲桩法、砂桩、碎石桩、高压喷射注浆桩法;水泥粉煤灰碎石桩法、土桩和灰土桩法、深层搅拌桩法、柱锤冲扩桩法等。

综合布线系统使用的传输媒体有()。

A.大对数铜缆

B.大对数铝缆

C.非屏蔽双绞线

D.屏蔽双绞线

B.大对数铝缆

C.非屏蔽双绞线

D.屏蔽双绞线

答案:A,C,D

解析:

本题考查综合布线电缆。综合布线系统使用的传输媒体有各种大对数铜缆、各类非屏蔽双绞线、屏蔽双绞线。故ACD选项正确。

根据《建筑法》, 获取施工许可证后因故不能按期开工的, 建设单位应当申请延期, 延期的规定是()。

A.以两次为限,每次不超过2个月

B.以三次为限,每次不超过2个月

C.以两次为限,每次不超过3个月

D.以三次为限,每次不超过3个月

B.以三次为限,每次不超过2个月

C.以两次为限,每次不超过3个月

D.以三次为限,每次不超过3个月

答案:C

解析:

(2013年)国外建筑工程造价构成中,反映工程造价估算日期至工程竣工日期之前,工程各个主要组成部分的人工、材料和设备等未知价格增长部分是()。

A.直接建设成本

B.建设成本上升费

C.不可预见准备金

D.未明确项目准备金

B.建设成本上升费

C.不可预见准备金

D.未明确项目准备金

答案:B

解析:

估算中使用的构成工资率、材料和设备价格基础的截止日期就是“估算日期”,必须对该日期或已知成本基础进行调整,以补偿直至工程结束时的未知价格增长。这部分价格增长在工程造价中体现为建设成本上升费用。

2021二级造价工程师考试题免费下载6卷 第2卷

经现场观测,完成10m3某分项工程需消耗某种材料1.76m3,其中损耗量0.055m3,则该种材料的损耗率为( )。

A.3.03%

B.3.13%

C.3.20%

D.3.23%

B.3.13%

C.3.20%

D.3.23%

答案:D

解析:

本题考查的是预算定额及其基价编制。损耗率=0.055/(1.76-0.055)=3.23%。

完成某分部分项工程 1m3需基本用工 0.5 工日,超运距用工 0.05 工日,辅助用工 0.1 工日。如人工幅度差系数为 10%,则该工程预算定额人工工日消耗量为( )工日/10m3。

A.6.05

B.5.85

C.7.00

D.7.15

B.5.85

C.7.00

D.7.15

答案:D

解析:

本题考查的是预算定额及其基价编制。人工幅度差=(基本用工+辅助用工+超运距用工)×人工幅度差系数=(0.5+0.05+0.1)×10%=0.065(工日/10m3),人工工日消耗量=基本用工+辅助用工+超运距用工+人工幅度差=0.5+0.05+0.1+0.065=0.715(工日/m3),即 7.15 工日 /10m3。

在编制脚手架工程量清单时,其工作内容不包括()。

A.场内、场外材料搬运

B.安全网的铺设

C.选择附墙点与主体连接

D.测试手动装置、安全锁等

B.安全网的铺设

C.选择附墙点与主体连接

D.测试手动装置、安全锁等

答案:D

解析:

本题考查的是招标工程量清单的编制。计算脚手架工程量时,其工作内容包括:(1)场内、场外材料搬运;(2)搭、拆脚手架、斜道、上料平台;(3)安全网的铺设;(4)选择附墙点与主体连接;(5)测试电动装置、安全锁等;(6)拆除脚手架后材料的堆放。

下列关于轻质隔墙工程施工,表述正确的是( )。

A.纸面石膏板宜竖向铺设,长边接缝应安装在竖向龙骨上

B.当胶合板用木压条固定时,固定点间距不应小于200mm

C.石膏板与周围的墙或柱应留有8~10mm的槽口,以便进行防开裂处理。

D.安装贯通系列龙骨时,低于5m的隔墙只安装一道,5~8m的隔墙可安装两道

B.当胶合板用木压条固定时,固定点间距不应小于200mm

C.石膏板与周围的墙或柱应留有8~10mm的槽口,以便进行防开裂处理。

D.安装贯通系列龙骨时,低于5m的隔墙只安装一道,5~8m的隔墙可安装两道

答案:A

解析:

本题考查的是建筑装饰装修工程施工技术。选项B错误,当胶合板用木压条固定时,固定点间距不应大于200mm;选项C错误,石膏板的接缝应按设计要求进行板缝处理。石膏板与周围的墙或柱应留有3mm的槽口,以便进行防开裂处理;选项D错误,安装贯通系列龙骨时,低于3m的隔墙只安装一道,3~5m的隔墙可安装两道。

工程建设项目招标的组织形式有( )。

A.公开招标

B.自行组织招标

C.邀请招标

D.委托工程招标代理机构代理招标

E.上级主管部门组织招标

B.自行组织招标

C.邀请招标

D.委托工程招标代理机构代理招标

E.上级主管部门组织招标

答案:B,D

解析:

本题考查的是《招标投标法》相关内容。招标只有自行招标和委托招标两种形式

2021二级造价工程师考试题免费下载6卷 第3卷

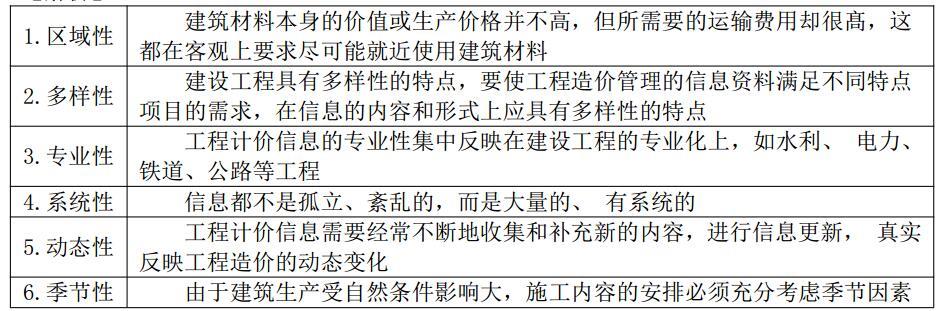

某建筑材料重量大, 体积大, 产地远离消费地点, 运输费用比较高, 但是其本身的价值和生产价格并不高, 则该材料计价信息的特点是( ) 。

A.多样性

B.专业性

C.动态性

D.区域性

B.专业性

C.动态性

D.区域性

答案:D

解析:

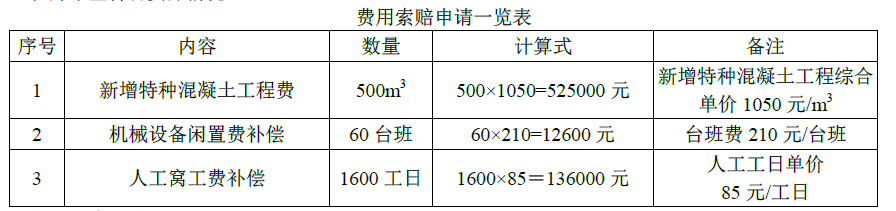

工作 B(特种混凝土工程)进行 1 个月后,因建设单位原因修改设计导致停工 2 个月。设计变更后,施工总承包单位及时向监理工程师提出了费用索赔申请(如下表所示),索赔内容和数量经监理工程师审查符合实际情况。

【问题】 费用索赔申请一览表中有哪些不妥之处?分别说明理由。

【问题】 费用索赔申请一览表中有哪些不妥之处?分别说明理由。

答案:

解析:

索赔申请表中有下列不妥:

(1)机械设备闲置费补偿计算不妥。理由是:根据相关规定,机械设备闲置不应按台班费计算,而应该折旧费计算。

(2)人工窝工补偿计算不妥。理由:根据相关规定,人工窝工应按工效降低计算,不应按原人工费单价计算。

(1)机械设备闲置费补偿计算不妥。理由是:根据相关规定,机械设备闲置不应按台班费计算,而应该折旧费计算。

(2)人工窝工补偿计算不妥。理由:根据相关规定,人工窝工应按工效降低计算,不应按原人工费单价计算。

建设项目按用途可分为生产性建设项目和非生产性建设项目,非生产性建设项目总投资( )

A.只有固定投资,不包括流动资产投资

B.只有流动资产投资,不包括固定投资

C.包括固定投资和流动资产投资

D.以上说法均有误

B.只有流动资产投资,不包括固定投资

C.包括固定投资和流动资产投资

D.以上说法均有误

答案:A

解析:

非生产性建设项目的工程总造价就是建设项目固定资产投资的总和。而生产性建设项目的总造价是固定资产投资和铺底流动资金投资的总和。

分部分项工程成本分析采用的"三算"对比分析法,其"三算"对比指的是()的比较。

A.概算成本、预算成本、决算成本

B.预算成本、目标成本、实际成本

C.月度成本、季度成本、年度成本

D.预算成本、计划成本、目标成本

B.预算成本、目标成本、实际成本

C.月度成本、季度成本、年度成本

D.预算成本、计划成本、目标成本

答案:B

解析:

分部分项工程成本分析是施工项目成本分析的基础。分部分项工程成本分析的对象为已完成分部分项工程。分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比。

(2011年)根据《招标投标法》,下列关于招标投标的说法,正确的是()。

A.招标分为公开招标、邀请招标和议标三种方式

B.联合体中标后,联合体各方应分别与招标人签订合同

C.招标人不得修改已发出的招标文件

D.投标文件应当对招标文件提出的实质性要求和条件作出响应

B.联合体中标后,联合体各方应分别与招标人签订合同

C.招标人不得修改已发出的招标文件

D.投标文件应当对招标文件提出的实质性要求和条件作出响应

答案:D

解析:

投标文件应当对招标文件提出的实质性要求和条件做出响应。@##

2021二级造价工程师考试题免费下载6卷 第4卷

关于暂估价的计算和填写,下列说法中正确的有( )。

A.暂估价数量和拟用项目应结合工程量清单中的“暂估价表”予以补充说明

B.材料暂估价应由招标人填写暂估单价,无须指出拟用于哪些清单项目

C.工程设备暂估价不应纳入分部分项工程综合单价

D.专业工程暂估价应分不同专业,列出明细表

E.专业工程暂估价由招标人填写,并计入投标总价

B.材料暂估价应由招标人填写暂估单价,无须指出拟用于哪些清单项目

C.工程设备暂估价不应纳入分部分项工程综合单价

D.专业工程暂估价应分不同专业,列出明细表

E.专业工程暂估价由招标人填写,并计入投标总价

答案:A,D,E

解析:

材料(工程设备)暂估价由招标人填写“暂估单价”,并在备注栏说明暂估价的材料、工程设备拟用在哪些清单项目上,投标人应将上述材料、工程设备暂估价计入工程量清单综合单价报价中,故 B 选项错误。投标人应将上述材料、工程设备暂估价计人工程量清单综合单价报价中,故 C 选项错误。

建筑安装工程概算指标通常是()和造价指标。

A.以整个建筑物和构筑物为对象

B.以建筑面积、体积为单位

C.以成套设备装置的台或组为计量单位

D.人工、材料和机械台班的消耗量标准

E.以部分建筑物或构筑物为对象

B.以建筑面积、体积为单位

C.以成套设备装置的台或组为计量单位

D.人工、材料和机械台班的消耗量标准

E.以部分建筑物或构筑物为对象

答案:B,C,D

解析:

建筑安装工程概算指标通常是单位工程为对象,以建筑面积、体积或成套设备装置的台或组为计量单位而规定的人工、材料、机械台班的消耗量标准和造价指标。

在同一合同段的工程量清单中,多个单位工程中具有相同项目特征的项目编码和计量单位时( )。

A.项目编码不一致,计量单位不一致

B.项目编码一致,计量单位一致

C.项目编码不一致,计量单位一致

D.项目编码一致,计量单位不一致

B.项目编码一致,计量单位一致

C.项目编码不一致,计量单位一致

D.项目编码一致,计量单位不一致

答案:C

解析:

同一招标工程的项目编码不得有重码,在同一个建设项目(或标段、合同段)中,有多个单位工程的相同项目计量单位必须保持一致。

根据《国务院关于投资体制改革的决定》, 特别重大的政府投资项目应实行( )。

A.网上公示

B.咨询论证制度

C.专家评议

D.民众听证

B.咨询论证制度

C.专家评议

D.民众听证

答案:C

解析:

(2016年)下列工作中,属于工程招投标阶段造价管理内容的是()。

A.承发包模式选择

B.融资方案设计

C.组织实施模式选择

D.索赔方案设计

B.融资方案设计

C.组织实施模式选择

D.索赔方案设计

答案:A

解析:

该题主要考察的是:工程招投标阶段造价管理内

全过程造价管理是指複盖建设工程策划决策及建设实施各阶段的造价管理。包括:策划决策阶段的项目策划、投资估算、项目经济评价、 项目融资方案分析; 设计阶段的限额设计、方案比选、 概预算编制; 招投标阶段的标段划分、发承包模式及合同形式的选择、招标控制价或标底编制; 施工阶段的工程计量与结算、工程变更控制、索赔管理; 竣工验收阶段的结算与决算等。

全过程造价管理是指複盖建设工程策划决策及建设实施各阶段的造价管理。包括:策划决策阶段的项目策划、投资估算、项目经济评价、 项目融资方案分析; 设计阶段的限额设计、方案比选、 概预算编制; 招投标阶段的标段划分、发承包模式及合同形式的选择、招标控制价或标底编制; 施工阶段的工程计量与结算、工程变更控制、索赔管理; 竣工验收阶段的结算与决算等。

2021二级造价工程师考试题免费下载6卷 第5卷

某种钢材,其塑性和韧性较高,可通过热化处理强化,多用于制作较重要的、荷载较大的机械零件,是广泛应用的机械制造用钢。此种钢材为( )

A.普通碳素结构钢

B.优质碳素结构钢

C.普通低合金钢

D.奥氏体型不锈钢

B.优质碳素结构钢

C.普通低合金钢

D.奥氏体型不锈钢

答案:B

解析:

热轧钢筋的级别提高,则其( )。

A.屈服强度提高,极限强度下降

B.极限强度提高,塑性提高

C.屈服强度提高,塑性下降

D.屈服强度提高,塑性提高

B.极限强度提高,塑性提高

C.屈服强度提高,塑性下降

D.屈服强度提高,塑性提高

答案:C

解析:

本题考查的是常用的建筑钢材。热轧钢筋随钢筋级别的提高,其屈服强度和极限强度逐渐增加,而其塑性则逐渐降低。

当电动机容量较大时,为降低启动电流,常用的减压启动方法有( )。

A.绕线转子同步电动机启动法

B.绕线转子异步电动机启动法

C.软启动器启动法

D.感应减压启动法

B.绕线转子异步电动机启动法

C.软启动器启动法

D.感应减压启动法

答案:B,C

解析:

减压启动。当电动机容量较大时,为了降低启动电流,常采用减压启动。

①星—三角启动法(Y-Δ)。

②自耦减压启动控制柜(箱)减压启动

③绕线转子异步电动机启启动方法

④软启动器

⑤变频启动

①星—三角启动法(Y-Δ)。

②自耦减压启动控制柜(箱)减压启动

③绕线转子异步电动机启启动方法

④软启动器

⑤变频启动

()用来反映建设项目的全部资金来源和资金占用情况,是考核和分析投资效果的依据。

A.基本建设项目竣工财务决算表

B.基本建设项目概况表

C.基本建设项目交付使用资产明细表

D.基本建设项目交付使用资产总表

B.基本建设项目概况表

C.基本建设项目交付使用资产明细表

D.基本建设项目交付使用资产总表

答案:A

解析:

(2)基本建设项目竣工财务决算表(见表6.2.2)。竣工财务决算表是竣工财务决算报表的一种,建设项目竣工财务决算表是用来反映建设项目的全部资金来源和资金占用情况,是考核和分析投资效果的依据。

建设工程项目采用 Partnering 模式的特点有( ) 。

A.Partnering 协议是工程建设参与各方共同签署的协议

B.Partnering 协议是工程合同文件的组成部分

C.Partnering 模式需要工程建设参与各方高层管理者的参与

D.Partnering 模式强调资源共享和风险分担

E.Partnering 模式可以独立于其他承包模式而存在

B.Partnering 协议是工程合同文件的组成部分

C.Partnering 模式需要工程建设参与各方高层管理者的参与

D.Partnering 模式强调资源共享和风险分担

E.Partnering 模式可以独立于其他承包模式而存在

答案:A,C,D

解析:

Partnering 模式的主要特征表现在以下几方面:

(1) 出于自愿。

(2) 高层管理者参与。

(3) Partnering 协议不是法律意义上的合同。

主要用来确定参建各方在工程建设中的共同目标、 任务分工和行为规范。

(4) 信息开放。 强调资源共享, 信息作为一种重要资源, 对于工程项目参建各方必须公开。 同时, 工程项目参建各方要保持及时、 经常和开诚布公的沟通。

(1) 出于自愿。

(2) 高层管理者参与。

(3) Partnering 协议不是法律意义上的合同。

主要用来确定参建各方在工程建设中的共同目标、 任务分工和行为规范。

(4) 信息开放。 强调资源共享, 信息作为一种重要资源, 对于工程项目参建各方必须公开。 同时, 工程项目参建各方要保持及时、 经常和开诚布公的沟通。

2021二级造价工程师考试题免费下载6卷 第6卷

关于防雷接地装置的安装要求,正确的是( )。

A.铺设使地面电阻率不小于50kΩ·m的5cm厚沥青层,防止跨步电压对人员造成伤害

B.将接地体敷设成水平网格,防止跨步电压对人员造成伤害

C.设计无要时,接地装置顶面埋设深度不应小于0.2m

D.接地体的连接应采用焊接,并宜采用放热焊接

E.引下线安装与易燃材料的墙壁或墙体保温层间距应大于0.5m

B.将接地体敷设成水平网格,防止跨步电压对人员造成伤害

C.设计无要时,接地装置顶面埋设深度不应小于0.2m

D.接地体的连接应采用焊接,并宜采用放热焊接

E.引下线安装与易燃材料的墙壁或墙体保温层间距应大于0.5m

答案:A,B,D

解析:

本题考查的是建筑电气工程安装。选项C,设计无要时,接地装置顶面埋设深度不应小于0.5m。选项E,引下线安装与易燃材料的墙壁或墙体保温层间距应大于0.1m。

与钢筋混凝土结构相比,型钢混凝土组合结构的优点在于( )。

A.承载力大

B.防火性能好

C.抗震性能好

D.刚度大

E.节约钢材

B.防火性能好

C.抗震性能好

D.刚度大

E.节约钢材

答案:A,C,D

解析:

型钢混凝土组合结构比传统的钢筋混凝土结构承载力大、刚度大、抗震性能好。

某施工承包商与材料供应商签订的材料采购合同中,约定的运输费用不明确,应( )。

A.由施工承包商承担

B.由材料供应商承担

C.由施工承包商和材料承包商各承担一半

D.建设单位承担

B.由材料供应商承担

C.由施工承包商和材料承包商各承担一半

D.建设单位承担

答案:B

解析:

本题考查的是合同履行的原则。履行费用的负担不明确的,由履行义务一方承担

卫生器具交工前应做试验为( )。

A.灌水试验

B.通水试验

C.满水试验

D.冲洗和消毒

B.通水试验

C.满水试验

D.冲洗和消毒

答案:B,C

解析:

本题考查的是给排水、采暖、燃气工程施工技术。承压管道系统和设备在隐蔽前必须做灌水试验。给水系统交付使用前必须进行通水试验并做好记录。生活给水系统管道在交付使用前必须冲洗和消毒。卫生器具交工前应做满水和通水试验。

编制建设项目竣工财务决算报表时,下列属于资金占用的项目是()。

A.待冲基建支出

B.应付款

C.预付及应收款

D.未交款

B.应付款

C.预付及应收款

D.未交款

答案:C

解析:

建设项目竣工财务决算报表中的资金占用内容包括基本建设支出(交付使用资产、在建工程、待核销基建支出、非经营性项目转出投资)、应收生产单位投资借款、拨付所属投资借款、器材、货币资金、预付及应收款、有价证券和固定资产等。

热门文章