该估价机构在开始市场分析之前,需仔细了解该项目各项控制性详细规划指标,下列属于用地控制指标的是( )。

A.人均绿地率

B.停车位

C.用地性质

D.建筑密度

某宗房地产的价格并不是由其开发建设成本决定的,因此运用成本法估价应注意的内容包括( )。

A.应采用客观成本而不是实际成本

B.应采用实际成本而不是客观成本

C.应结合选址、规划设计等对成本法的测算结果进行调整

D.应结合市场供求状况对成本法的测算结果进行调整

E.应结合估价委托人的要求对成本法的测算结果进行调整

某宗以房产为主的房地产讦估价格为1200万元人民币,根据国家关于估价收费标准的一般规定,该房地产估价最高收费额为( )万元。

A.1.80

B.2.80

C.3.05

D.5.00

《宪法》规定,国家为了公共利益的需求,可以依照法律规定对土地实行( )并给予补偿

A征收

B征用

C征收或者征用

D征购

由于政府土地收购储备中心实施的土地一级开发,一般房地产歼发商没有参与土地一级开发的机会。 ( )

收益法中的运营费用不同于会计上的成本费用,如前者不包含( )。

A.所得税

B.房地产抵押贷款还本付息额

C.改扩建费

D.房屋火灾保险费

E.会计上的折旧额

通过市场调查获知,某地区2005~2008年普通商品住宅平均价格水平分别为4682元/㎡、4887元/㎡、5037元/㎡、5192元/㎡。若采用平均增减量法预测,该地区普通商品住宅2010年的价格为( )元/㎡。

A.5362

B.5374

C.5532

D.5702

某商场建成于2000年10月,收益期限从2000年10月到2040年10月,预计未来正常运行年潜在毛收入为120万元,年平均空置率20%,年运营费用50万元。目前,该类物业无风险报酬率为5%,风险报酬率为安全利率的60%,则该商场在2005年10月的价值最接近于( )万元。

A.536

B.549

C.557

D.816

在电气设备运行中,应采取保护措施。对变压器中性点直接接地的运行方式,将设备的金属外壳与中性点引来的零线相连接,称为接地保护。( )

此题为判断题(对,错)。

某房地产开发项目的占地面积为8000m2,土地使用权年期为40年,总建筑面积为50000 m2,其中服务式公寓35000m2,商务、办公、餐饮、健身娱乐等服务用房5000 m2,地下车位230个(10000 m2)。项目建设期为3年,总投资额为35000万元(不包括贷款利息),其中自有资金占35%,其余投资来源于贷款和预售收入:第1年投入资金9000万元,全部为自有资金;第2年投入资金13250万元,其中3250万元为自有资金,第3年投入资金12750万元。该项目的住宅与停车位从第二年开始销售,第2—4年的净销售收入分别为7750万元、12600万元、21650万元,第4年末全部售完;服务用房在第5年初开始出租,出租率为90%,租金为3000元/(m2.年),运营成本为租金收入的20%;服务用房的残值为20万元。

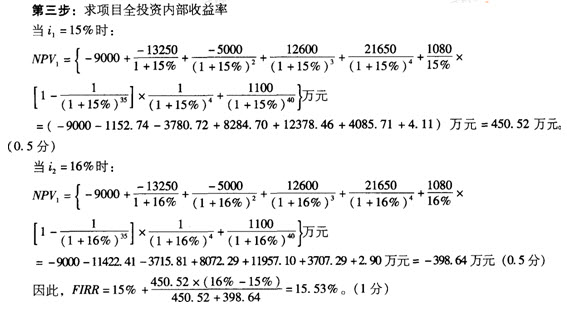

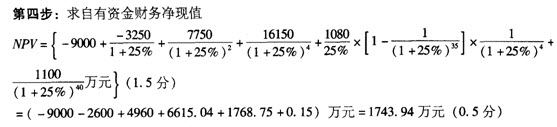

假设:投入全部发生在年初,收入发生在年末且可以全部再投入,贷款按年计复利,本息从第四年初开始偿还;在整个出租期内,出租率、租金、运营成本均维持不变;该项目的贷款年利率为10%,投资者全部投资和自有资金的目标收益率分别为15%和25%。在贷款利息最少条件下,求:

(1)该项目的借款计划和还款计划。

(2)该项目全部投资内部收益率。

(3)该项目自有资金财务净现值。

在一定时期内,对于开发周期较短的房地产,供给弹性相应地比较小;开发周期较长的房地产,供给弹性相应地比较大。( )

此题为判断题(对,错)。

在可行性研究阶段,房屋开发费用中各项费用的估算可以采用的方法有( )。

A.单元估算法

B.概预算定额法

C.工程量近似匡算法

D.蒙特卡洛模拟法

E.单位指标估算法

某地区某类房地产2004年4月1H至10月1日的价格指数分别为79.6、74.7、76.7、85.O、89.2、92.5、98.1(以2002年1月1日为100)。其中有一房地产在2004年8月1日的价格为2000元/m2,对其作交易日期修正到2004年10月1日的价格为( )元/m2。

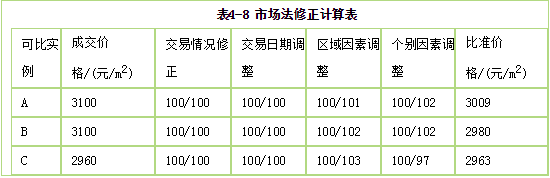

A.2121

B.2200

C.1819

D.2242

某住宅开发项目土地使用年限为2005年5月1日至2075年4月30日,规划建筑面积15000m2,预计售价2000元/m2。该项目于2005年9月1日开工,原定工期12个月,建筑费为1000元/m2,管理费为建筑费的5%,建筑费与相应管理费投入时间为:开工后前两个季度分别为20%,后两个季度分别为30%。假定在每个季度中间投入,年利率6%,销售税率和销售费用分别为售价的6%和3%,二季度结束时开发商拟将项目转让。受让方委托估算该项目 2006年3月1日的价格。

采用假设开发法估价。预计项目在完工时全部售出,投资利润率取20%,季度利率为1.6%。该项目在2006年3月1日的价格为户,估算如下。

①计算开发完成后的价值

2000×15000/(1+1.6%)2元=2906.256万元

②计算建筑费

[1000×15000×30%/(1+1.6%)0.5+1000×15000×30%/(1+1.6%)1.5]元

=(446.443+439.412)万元

=885.855万元

③计算管理费

885.855× 5%/(1+1.6%)1.5万元=43.251万元

④计算销售税费

2906.256×(6%+3%)/(1+1.6%)2万元=253.390万元

⑤计算利润

(P+885.855+43.251+253.390)×20%万元=0.2P+236.499

⑥计算项目价格

P=开发完成后的价值-建筑费-管理费-销售税费-利润

=2906.256-885.855-43.251-253.390-0.2P-236.499

=1239.384万元

某房地产占地面积2580 m2,建筑面积9440 m2,每层建筑面积2360 m2。其中,一、二层为出租商铺,三、四层为出租住房。为了估价其市场买卖价格,估价人员运用收益法对一层的出租商铺进行了估价(估价方法正确),确定其估价时点的价格为l2666元/m2。根据当地商业用房楼层价格变化规律(一层二层差价2%,二层三层差价5%,三层四层差价2%),判断出二层价格为l2309元/m2,三层价格为ll694元/m2,四层价格为ll460元/m2,从而得出估价对象房地产的市场价格为: (12566+12309+11694+11460)x2360=113348440(元)。试问:如此确定的最终结果是否正确?为什么?

在运用基准地价法进行估价时,进行交易日期调整,是将基准地价在其估价时点时的值,调整为基准日期时的值。( )

此题为判断题(对,错)。

银行为某家庭提供了一笔总额10万元、期限10年、年利率6%的住房抵押贷款。若采用月还款常数为0.7%的还款方式,并在最后l个月还清所余本息。则相对于按月等额还款方式,该家庭在还贷期间,除最后1个月外,其他各月的月供负担减少了( )元。

A.137.5

B.410.2

C.432.2

D.452.2

( )是指为了实现一定时期内城市的经济和社会发展目标,确定城市性质、规模和发展方向,合理利用城市土地,协调城市空间布局和各项建设的综合部署和具体安排。

A.土地利用总体规划

B.城市规划

C.土地开发

D.城市建设

收益乘数有( )。

A.毛租金乘数

B.利润乘数

C.净收益乘数

D.销售收入乘数

E.潜在毛收入乘数

申领房地产开发企业二级资质,从事房地产开发经营的时间应不少于两年。( )

此题为判断题(对,错)。

对于房地产开发投资活动来说,构成房地产开发投资项目现金流量的基本要素为( ),也是进行投资分析最重要的基础数据。

①投资;②成本;③销售或出租收入;④税金;⑤利润

A.①②③

B.①②③④⑤

C.②③⑤

D.①②④

按照国家标准《城市用地分类与规划建筑用地标准》划分,城市建设用地不包括( )。

A.仓储用地

B.特殊用地

C.水域和其他用地

D.工业用地

谨慎原则的关键是要搞清楚存在不存在不确定性因素的情况。( )

此题为判断题(对,错)。

某宗房地产1998年2月15 日的价格为1000美元/m2,汇率为1美元等于8.26元人民币。该类房 地产以美元为基准的价格月均递减0.4%,则其1998年10月15的价格为( )元人民币/m2。 1998年10月15日的汇率假定为l美元等于8.29元人民币。

A.7999

B.7967

C.7996

D.8028

该综合楼商业用房部分每层的建筑面积为( )m2。

A.3250.00

B.3437.50

C.4000.00

D.5000.00

政府及政府机构在参与房地产运行的过程中,只有制定规则的权力,没有监督、管理的职能。( )

上一篇:房地产估价师考试题库精选6辑