2021一级造价工程师考试题目下载6节

发布时间:2021-06-28

2021一级造价工程师考试题目下载6节 第1节

(2014年)某工程双代号网络计划如下图所示,其中关键线路有( )条。

A.2

B.3

C.4

D.5

B.3

C.4

D.5

答案:B

解析:

该题主要考察的是:关键线路的判断

关键线路有三条,分别为:①→④→⑥→⑧;①→②→⑦→⑧;①→②→③→⑤→⑥→⑧。工期为20。@##

关键线路有三条,分别为:①→④→⑥→⑧;①→②→⑦→⑧;①→②→③→⑤→⑥→⑧。工期为20。@##

根据《建筑安装工程费用项目组成》(建标[2013]44号)文件的规定,对构件和建筑安装物进行一般鉴定和检查所发生的费用列入( )。

A.材料费

B.措施费

C.研究试验费

D.企业管理费

B.措施费

C.研究试验费

D.企业管理费

答案:D

解析:

本题考查的是按费用构成要素划分建筑安装工程费用项目构成和计算。检验试验费,是指施工企业按照有关标准规定,对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。检验试验费属于企业管理费。 2020教材P10-14

世界银行贷款项目的投资估算常采用朗格系数法推算建设项目的静态投资,该方法的计算基数是( )。

A. 主体工程费

B. 设备购置费

C. 其他工程费

D. 安装工程费

B. 设备购置费

C. 其他工程费

D. 安装工程费

答案:B

解析:

朗格系数法是以设备费购置费为基数,乘以适当系数来推算项目的静态投资。这种方法在国内不常见,是世行项目投资估算常采用的方法。

金属油罐安装后应进行的试验包括()。

A、焊缝质量检验

B、严密性试验

C、水压试验

D、充水试验

B、严密性试验

C、水压试验

D、充水试验

答案:A,B,D

解析:

本题考查的是金属油罐的制作和安装。金属油罐安装后应进行的试验:(1)油罐焊缝质量的检验及验收。(2)油罐严密性试验。(3)油罐充水试验。

【背景材料】拟建设计年产30万吨产品的建设项目,已知2013年年产20万吨已建类似顶目的设备购置费1250万元,生产能力指数为0.75,设备购置费的调价系数为1.1;建筑工程费、安装工程费占设备购置费的比例分别为35%、20%,由于时间、地点因素引起的上述两项费用变化的综合调整系数为1.25,项目的工程建设其他费用按100万元估算,基本预备费率5%。估算日期到开工日期1年,建设期2年,静态投资在建设期内均衡投入,预测建设期间投资上涨率为3%。

其它有关数据如下:

1.运营期为8 年。每吨产品含增值税售价117 元(增值税率17%)。运营期第1 年达产80%,以后各年均达产100%。

2.建设投资中有300 万元可抵扣进项税额,有540 万元形成无形资产,其余形成固定资产,直线法折旧,折旧所限10 年,残值率5%。固定资产余值在运营期末回收。

3.无形资产在运营期前6 年均匀摊入成本。

4.流动资金300 万元,运营期第1 年投入。

5.运营期第1 年的经营成本为2000 万元,可抵扣进项税额250 万元,以后各年经营成本为2400 万元,可抵扣进项税额为300 万元。

6.增值税附加税率10%,建设投资可抵扣进项税额每年最多可抵扣60%。所得税率为25%。

问题:

1. 列式计算项目的建设投资。

假设建设投资为3600 万元回答下列问题:

2.列式固定资产折旧费、固定资产余值、无形资产摊销费。

3.列式计算运营期各年应交纳的增值税和增值税附加。

4.列式计算运营期第1 年的总成本费用、调整所得税。

5.列式计算运营期第8 年的净现金流量。

(计算结果保留2 位小数)

其它有关数据如下:

1.运营期为8 年。每吨产品含增值税售价117 元(增值税率17%)。运营期第1 年达产80%,以后各年均达产100%。

2.建设投资中有300 万元可抵扣进项税额,有540 万元形成无形资产,其余形成固定资产,直线法折旧,折旧所限10 年,残值率5%。固定资产余值在运营期末回收。

3.无形资产在运营期前6 年均匀摊入成本。

4.流动资金300 万元,运营期第1 年投入。

5.运营期第1 年的经营成本为2000 万元,可抵扣进项税额250 万元,以后各年经营成本为2400 万元,可抵扣进项税额为300 万元。

6.增值税附加税率10%,建设投资可抵扣进项税额每年最多可抵扣60%。所得税率为25%。

问题:

1. 列式计算项目的建设投资。

假设建设投资为3600 万元回答下列问题:

2.列式固定资产折旧费、固定资产余值、无形资产摊销费。

3.列式计算运营期各年应交纳的增值税和增值税附加。

4.列式计算运营期第1 年的总成本费用、调整所得税。

5.列式计算运营期第8 年的净现金流量。

(计算结果保留2 位小数)

答案:

解析:

问题1:

设备购置费=1250×(30/20)0.75×1.1=1863.68 万元

建筑安装工程费=1863.68×(35%×1.25+20%×1.25)=1281.28 万元

工程及工程建设其它费用=1863.68+1281.28+100=3244.96 万元

基本预备费=3244.96×5%=162.25 万元

静态投资=3244.96+162.25=3407.21 万元

价差预备费=3407.21×50%×[(1+3%)1.5-1]+ 3407.21×50%×[(1+3%)2.5-1]=207.89 万元

建设投资=3407.21+207.89=3615.10 万元

问题2:

折旧=(3600-540-300)×(1-5%)÷10=262.2 万元

余值=3600-540-300-262.2×8=662.4 万元

摊销=540÷6=90 万元

问题3:

第3 年:

增值税=30×117÷(1+17%)×80%×17%-250-300×60%=-22 万元

增值税=0

增值税附加=0

第4 年:

增值税=30×117÷(1+17%)×17%-300-[300-(300×60%-22)]=68 万元

增值税附加=68×10%=6.8 万元

第5-10 年:

增值税=30×117÷(1+17%)×17%-300=210 万元

增值税附加=210×10%=21 万元

问题4:

总成本费用=2000+262.2+90=2352.2 万元

所得税=[30×117÷(1+17%)×80%-2352.2]×25%=11.95 万元

问题5:

现金流入=30×117+662.4+300=4472.4 万元

总成本费用=2400+262.2=2662.2 万元

所得税=[30×117÷(1+17%)-2662.2-21]×25%=79.2 万元

现金流出=2400+300+210+21+79.2=3010.2 万元

净现金流量=4472.4-3010.2=1462.2 万元

设备购置费=1250×(30/20)0.75×1.1=1863.68 万元

建筑安装工程费=1863.68×(35%×1.25+20%×1.25)=1281.28 万元

工程及工程建设其它费用=1863.68+1281.28+100=3244.96 万元

基本预备费=3244.96×5%=162.25 万元

静态投资=3244.96+162.25=3407.21 万元

价差预备费=3407.21×50%×[(1+3%)1.5-1]+ 3407.21×50%×[(1+3%)2.5-1]=207.89 万元

建设投资=3407.21+207.89=3615.10 万元

问题2:

折旧=(3600-540-300)×(1-5%)÷10=262.2 万元

余值=3600-540-300-262.2×8=662.4 万元

摊销=540÷6=90 万元

问题3:

第3 年:

增值税=30×117÷(1+17%)×80%×17%-250-300×60%=-22 万元

增值税=0

增值税附加=0

第4 年:

增值税=30×117÷(1+17%)×17%-300-[300-(300×60%-22)]=68 万元

增值税附加=68×10%=6.8 万元

第5-10 年:

增值税=30×117÷(1+17%)×17%-300=210 万元

增值税附加=210×10%=21 万元

问题4:

总成本费用=2000+262.2+90=2352.2 万元

所得税=[30×117÷(1+17%)×80%-2352.2]×25%=11.95 万元

问题5:

现金流入=30×117+662.4+300=4472.4 万元

总成本费用=2400+262.2=2662.2 万元

所得税=[30×117÷(1+17%)-2662.2-21]×25%=79.2 万元

现金流出=2400+300+210+21+79.2=3010.2 万元

净现金流量=4472.4-3010.2=1462.2 万元

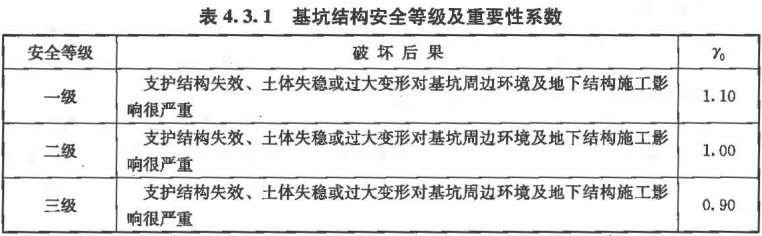

在深基坑支护中,下列( )支护类型能满足所有基坑结构的安全等级。

A.逆作挡墙式

B.边坡稳定式

C.排桩与板墙式

D.放坡开挖式

B.边坡稳定式

C.排桩与板墙式

D.放坡开挖式

答案:C

解析:

基坑结构安全等级分为三级,排桩与桩墙其适用条件如下:适于基坑侧壁安全等级一、二、三级;悬臂式结构在软土场地中不宜大于5m;当地下水位高于基坑底面时,宜采用降水、排桩与水泥土桩组合截水帷幕或采用地下连续墙;用逆作法施工。

2020版教材P288-294

2020版教材P288-294

刷油、防腐、绝热工程的基本安装高度为(---)。

A.10m

B.6m

C.3.6

D.5m

B.6m

C.3.6

D.5m

答案:B

解析:

附录 M 刷油、防腐、绝热工程 6m。

2021一级造价工程师考试题目下载6节 第2节

下列能够反映混凝土和易性指标的是( )。

A.保水性

B.抗渗性

C.抗冻性

D.充盈性

B.抗渗性

C.抗冻性

D.充盈性

答案:A

解析:

2020版教材P136

和易性是一项综合技术指标,包括流动性、黏聚性、保水性三个主要方面。

和易性是一项综合技术指标,包括流动性、黏聚性、保水性三个主要方面。

(2011年)在寿命周期成本分析中,对于不直接表现为量化成本的隐性成本,正确的处理方法是()。

A.不予计算和评价

B.采用一定方法使其转化为可直接计量的成本

C.将其作为可直接计量成本的风险看待

D.将其按可直接计量成本的1.5~2倍计算

B.采用一定方法使其转化为可直接计量的成本

C.将其作为可直接计量成本的风险看待

D.将其按可直接计量成本的1.5~2倍计算

答案:B

解析:

在工程寿命周期成本中,环境成本和社会成本都是隐性成本,它们不直接表现为量化成本,而必须借助于其他方法转化为可直接计量的成本,这就使得它们比经济成本更难以计量

在正常施工条件下,完成10m3混凝土梁浇捣需4个基本用工,0.5个辅助用工,0.3个超运距用工,若人工幅度差系数为10%,则该梁混凝土浇捣预算定额人工消耗量为( )工日/10m3。

A.5.20

B.5.23

C.5.25

D.5.28

B.5.23

C.5.25

D.5.28

答案:D

解析:

2020版教材P77

预算定额人工消耗量=(4+0.3+0.5)×(1+10%)=5.28(工日/10m3)。

预算定额人工消耗量=(4+0.3+0.5)×(1+10%)=5.28(工日/10m3)。

盖挖半逆作法及类似逆作法的区别在于( )。

A.构筑中间支撑柱及覆盖板过程

B.开挖及支撑安装过程

C.构筑侧墙、柱及楼板过程

D.顶板完成及恢复路面过程

B.开挖及支撑安装过程

C.构筑侧墙、柱及楼板过程

D.顶板完成及恢复路面过程

答案:D

解析:

本题考查的是隧道工程施工技术。盖挖半逆作法类似逆作法,其区别仅在于顶板完成及恢复路面过程。

2020版教材P302-317

2020版教材P302-317

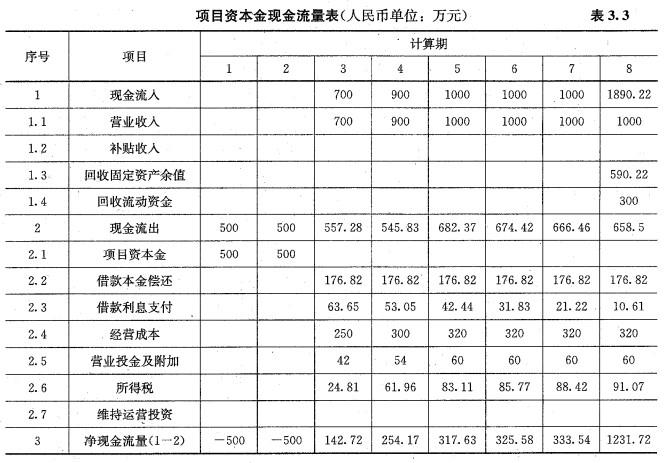

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数。)

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数。)

答案:

解析:

本案例主要是考核总成本费用估算表、借款还本付息计划表和资本金现金流量表的财务评价及相关知识要点,不但要求掌握上述财务报表的具体内容,还要熟悉以下知识要点。

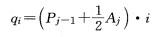

(1)建设期贷款利息计算

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j — l年末累计贷款本金与利息之和;

A——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

第3年税前利润=700—558. 76—42=99. 24(万元) 第3年所得税=99. 24X25% = 24. 81(万元) 第 8 年现金流入=1000+590. 22+300=1890. 22(万元) 第 8 年现金流出=176. 82+10. 61+320+60+91. 07=658. 5(万元) 第8年净现金流量=1890. 22 — 658. 5 = 1231. 72(万元)

(1)建设期贷款利息计算

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j — l年末累计贷款本金与利息之和;

A——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

第3年税前利润=700—558. 76—42=99. 24(万元) 第3年所得税=99. 24X25% = 24. 81(万元) 第 8 年现金流入=1000+590. 22+300=1890. 22(万元) 第 8 年现金流出=176. 82+10. 61+320+60+91. 07=658. 5(万元) 第8年净现金流量=1890. 22 — 658. 5 = 1231. 72(万元)

某市政府投资的一个建设工程项目,项目法人单位委托某招标代理机构采用公开招标方式代理项目施工招标,并委托具有相应资质的工程造价咨询企业编制了招标控制价。招标过程中发生以下事件:

事件1:招标信息在招标信息网上发布后,招标人考虑到该项目建设工期紧,为缩短招标时间,而改用邀请招标方式,并要求在当地承包商中选择中标人。

事件2:资格预审时,招标代理机构审查了各个潜在投标人的专业、技术资格和技术能力。

事件3:招标代理机构设定招标文件出售的起止时间为3个工作日,要求投标人提交的投标保证金为120万元。

事件4:开标后,招标代理机构组建评标委员会,由技术专家2人、经济专家3人、招标人代表1人、该项目主管部门主要负责人1人组成。

事件5:招标人向中标人发出中标通知书后,向其提出降价要求,双方经过多次谈判,签订了书面合同,合同价比中标价降低2%。招标人在与中标人签订合同3周后,退还了未中标的其他投标人的投标保证金。

问题:

1.说明工程造价咨询企业编制招标控制价的主要依据。

2.指出事件1中招标人行为的不妥之处,并说明理由。

3.说明事件2中招标代理机构在资格预审时还应审查哪些内容。

4.指出事件3、事件4中招标代理机构行为的不妥之处,并说明理由。

5.指出事件5中招标人行为的不妥之处,并说明理由。

事件1:招标信息在招标信息网上发布后,招标人考虑到该项目建设工期紧,为缩短招标时间,而改用邀请招标方式,并要求在当地承包商中选择中标人。

事件2:资格预审时,招标代理机构审查了各个潜在投标人的专业、技术资格和技术能力。

事件3:招标代理机构设定招标文件出售的起止时间为3个工作日,要求投标人提交的投标保证金为120万元。

事件4:开标后,招标代理机构组建评标委员会,由技术专家2人、经济专家3人、招标人代表1人、该项目主管部门主要负责人1人组成。

事件5:招标人向中标人发出中标通知书后,向其提出降价要求,双方经过多次谈判,签订了书面合同,合同价比中标价降低2%。招标人在与中标人签订合同3周后,退还了未中标的其他投标人的投标保证金。

问题:

1.说明工程造价咨询企业编制招标控制价的主要依据。

2.指出事件1中招标人行为的不妥之处,并说明理由。

3.说明事件2中招标代理机构在资格预审时还应审查哪些内容。

4.指出事件3、事件4中招标代理机构行为的不妥之处,并说明理由。

5.指出事件5中招标人行为的不妥之处,并说明理由。

答案:

解析:

问题1: 工程招标控制价的主要编制依据如下:

(1)《建设工程工程量清单计价规范》GB 50500--2013;

(2)国家或省级、行业建设主管部门颁发的计价定额和计价方法;

(3)建设工程设计文件及相关资料;

(4)招标文件中的工程量清单及有关要求;

(5)与建设项目相关的标准、规范、技术资料;

(6)相关工程造价信息;

(7)其他的相关资料。

问题2:

(1)招标人改用邀请招标不妥。因为该工程是政府投资的建设工程项目,未经批准不得擅自改变招标方式。

(2)在当地承包商中选择中标人不妥。在公开招标活动中,不得限制或者排斥本地区以外的法人或者其他组织参加投标。

问题3:

还应审查的内容有:

(1)具有独立订立合同的权利;

(2)资金、设备和其他物资设施状况;

(3)审查管理能力,经验、信誉和相应的从业人员情况;

(4)审查投标资格是否有效、财产是否被冻结;

(5)审查近三年是否发生过严重违约及重大工程质量问题;

(6)审查法律法规规定的其他资格条件。

问题4:

(1)招标文件字售时间为3个工作日不妥。《工程建设项目施工招标投标办法》中规定,招标文件出售起止时间最短不得少于5日。

(2)投标保证金为120万元不妥。《工程建设项目施工招标投标办法》中规定,投标保证金不得超过投标总价的2%。

(3)开标后组建评标委员会不妥。根据《评标委员会和评标方法暂行规定》,应在开标前,由招标人负责组建。

(4)项目主管部门主要负责人作为评标专家不妥。根据《评标委员会和评标方法暂行规定》,项目主管部门主要负责人不得担任评标委员会成员。

问题5:

(1)签订合同价比中标价降低2%不妥。合同价格应按中标价确定,招标人和中标人应按招投标文件订立合同,不得再订立背离合同实质内容的其他协议。

(2)招标人在签订合同3周后退还投标保证金不妥。招标人应在签订合同后5日内,向未中标的投标人退还投标保证金。

(1)《建设工程工程量清单计价规范》GB 50500--2013;

(2)国家或省级、行业建设主管部门颁发的计价定额和计价方法;

(3)建设工程设计文件及相关资料;

(4)招标文件中的工程量清单及有关要求;

(5)与建设项目相关的标准、规范、技术资料;

(6)相关工程造价信息;

(7)其他的相关资料。

问题2:

(1)招标人改用邀请招标不妥。因为该工程是政府投资的建设工程项目,未经批准不得擅自改变招标方式。

(2)在当地承包商中选择中标人不妥。在公开招标活动中,不得限制或者排斥本地区以外的法人或者其他组织参加投标。

问题3:

还应审查的内容有:

(1)具有独立订立合同的权利;

(2)资金、设备和其他物资设施状况;

(3)审查管理能力,经验、信誉和相应的从业人员情况;

(4)审查投标资格是否有效、财产是否被冻结;

(5)审查近三年是否发生过严重违约及重大工程质量问题;

(6)审查法律法规规定的其他资格条件。

问题4:

(1)招标文件字售时间为3个工作日不妥。《工程建设项目施工招标投标办法》中规定,招标文件出售起止时间最短不得少于5日。

(2)投标保证金为120万元不妥。《工程建设项目施工招标投标办法》中规定,投标保证金不得超过投标总价的2%。

(3)开标后组建评标委员会不妥。根据《评标委员会和评标方法暂行规定》,应在开标前,由招标人负责组建。

(4)项目主管部门主要负责人作为评标专家不妥。根据《评标委员会和评标方法暂行规定》,项目主管部门主要负责人不得担任评标委员会成员。

问题5:

(1)签订合同价比中标价降低2%不妥。合同价格应按中标价确定,招标人和中标人应按招投标文件订立合同,不得再订立背离合同实质内容的其他协议。

(2)招标人在签订合同3周后退还投标保证金不妥。招标人应在签订合同后5日内,向未中标的投标人退还投标保证金。

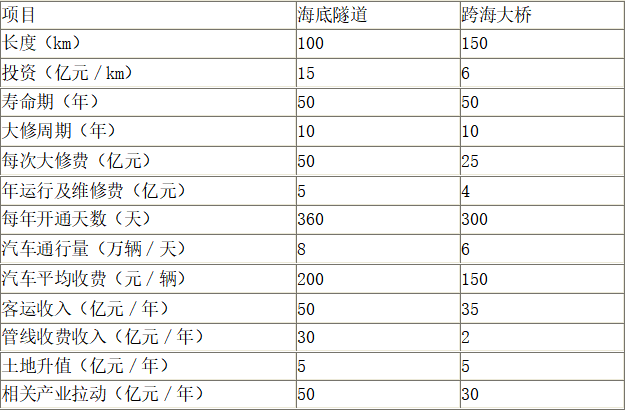

背景:甲、乙两城市隔海,当地政府拟缩短两城市的交通距离,提出了建立海底隧道或跨海大桥的两个方案,与两方案相关的效益费用数据见表2-1。

表2-1 各方案效益费用相关数据

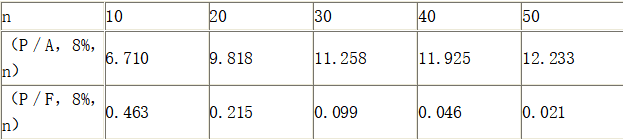

不考虑建设期的影响,无残值,折现率按8%计。资金时间价值系数表见2-2。

表2-2 资金时间价值系数

<1> 、计算两方案的年度寿命周期成本。

<2> 、利用费用效率法选择最优方案。

<3> 、若比较两方案的净年值,应选择哪个方案 两个方案的静态投资回收期哪个更短(不考虑大修费用)

<4> 、有关专家决定从五个方面进行功能评价,并对各功能的重要性分析如下:F3相当F4很重要,F3相对于F1较重要,F2与F4同等重要,F4和F5同等重要。各专家对两个方案的功能满足程度的评分见表2-3。试用0-4评分法计算各功能的权重,以年度寿命周期成本为成本,利用价值工程选择最佳设计方案。

表2-3 各方案功能评分

表2-1 各方案效益费用相关数据

不考虑建设期的影响,无残值,折现率按8%计。资金时间价值系数表见2-2。

表2-2 资金时间价值系数

<1> 、计算两方案的年度寿命周期成本。

<2> 、利用费用效率法选择最优方案。

<3> 、若比较两方案的净年值,应选择哪个方案 两个方案的静态投资回收期哪个更短(不考虑大修费用)

<4> 、有关专家决定从五个方面进行功能评价,并对各功能的重要性分析如下:F3相当F4很重要,F3相对于F1较重要,F2与F4同等重要,F4和F5同等重要。各专家对两个方案的功能满足程度的评分见表2-3。试用0-4评分法计算各功能的权重,以年度寿命周期成本为成本,利用价值工程选择最佳设计方案。

表2-3 各方案功能评分

答案:

解析:

【1】 隧道方案年度寿命周期成本:

1500×(A/P,8%,50)+5+50×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)+(P/F,8%,40]×(A/P,8%,50)=130.98(亿元)

跨海方案年度寿命周期成本:

900×(A/P,8%,50)+4+25×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)+(P/F,8%,40]×(A/P,8%,50)=79.25(亿元)

【2】 隧道方案年度收益:200×8×360/10000+50+30+5+50=192.6(亿元)

费用效率=192.6/130.98=1.47

跨海方案年度收益:150×6×300/10000+35+2+5+30=99(亿元)

费用效率=99/79.25=1.25

结论:因为隧道方案费用效率高,所以选择隧道方案。

【3】 隧道方案的净年值=192.6-130.98=61.62(亿元)

跨海方案的净年值=99-79.25=19.75(亿元)

结论:因为隧道方案净年值高,所以选择隧道方案。

隧道方案的静态投资回收期=1500/(200×8×360/10000+50+30+5+50-5)=8(年)

跨海方案的静态投资回收期=900/(150×6×300/10000+35+2+5+30-4)=9.47(年)

隧道方案的静态投资回收期更短。

【4】

功能综合得分:

隧道:9×0.250+8×0.125+8×0.375+7×0.125+10×0.125=8.375

大桥:8×0.250+7×0.125+5×0.375+6×0.125+9×0.125=6.625

合计:8.375+6.625=15

功能指数:

隧道:8.375/15=0.558

大桥:6.625/15=0.442

成本指数:

130.98+79.25=210.23

隧道:130.98/210.23=0.623

大桥:79.25/210.23=0.377

价值指数:

隧道:0.558/0.623=0.896

大桥:0.442/0.377=1.172

结论:因为跨海大桥的价值系数大,所以选择跨海大桥方案。

1500×(A/P,8%,50)+5+50×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)+(P/F,8%,40]×(A/P,8%,50)=130.98(亿元)

跨海方案年度寿命周期成本:

900×(A/P,8%,50)+4+25×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)+(P/F,8%,40]×(A/P,8%,50)=79.25(亿元)

【2】 隧道方案年度收益:200×8×360/10000+50+30+5+50=192.6(亿元)

费用效率=192.6/130.98=1.47

跨海方案年度收益:150×6×300/10000+35+2+5+30=99(亿元)

费用效率=99/79.25=1.25

结论:因为隧道方案费用效率高,所以选择隧道方案。

【3】 隧道方案的净年值=192.6-130.98=61.62(亿元)

跨海方案的净年值=99-79.25=19.75(亿元)

结论:因为隧道方案净年值高,所以选择隧道方案。

隧道方案的静态投资回收期=1500/(200×8×360/10000+50+30+5+50-5)=8(年)

跨海方案的静态投资回收期=900/(150×6×300/10000+35+2+5+30-4)=9.47(年)

隧道方案的静态投资回收期更短。

【4】

功能综合得分:

隧道:9×0.250+8×0.125+8×0.375+7×0.125+10×0.125=8.375

大桥:8×0.250+7×0.125+5×0.375+6×0.125+9×0.125=6.625

合计:8.375+6.625=15

功能指数:

隧道:8.375/15=0.558

大桥:6.625/15=0.442

成本指数:

130.98+79.25=210.23

隧道:130.98/210.23=0.623

大桥:79.25/210.23=0.377

价值指数:

隧道:0.558/0.623=0.896

大桥:0.442/0.377=1.172

结论:因为跨海大桥的价值系数大,所以选择跨海大桥方案。

2021一级造价工程师考试题目下载6节 第3节

某建筑物设有层高超过2.2m落地橱窗建筑面积计算,正确的说法是( )。

A.按水平投影面积的1/2计算

B.不计算建筑面积

C.按围护结构的外围水平计算面积

D.接围护结构面积的1/2计算

B.不计算建筑面积

C.按围护结构的外围水平计算面积

D.接围护结构面积的1/2计算

答案:C

解析:

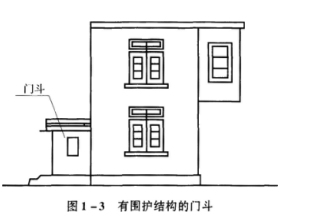

参考第五章第二节内容,应选C项。 建筑物外墙的落地橱窗与门斗的建筑面积计算,其计算规则是一致的。对此,《土建教材》有如下规定:

建筑物外的落地橱窗、门斗应按其围护结构外围水平面积计算。结构层高在2.20m及以上者应计算全面积;结构层高在2.20m以下的,应计算1/2面积。

有围护结构的门斗的示意图,如图1-3所示。

建筑物外的落地橱窗、门斗应按其围护结构外围水平面积计算。结构层高在2.20m及以上者应计算全面积;结构层高在2.20m以下的,应计算1/2面积。

有围护结构的门斗的示意图,如图1-3所示。

(2010年)估算项目的经营成本时,须在总成本费用中扣除()。

A.工资福利费

B.折旧费

C.燃料和动力费

D.摊销费

E.财务费用

B.折旧费

C.燃料和动力费

D.摊销费

E.财务费用

答案:B,D,E

解析:

,经营成本是指财务分析的现金流量分析中所使用的特定概念,作为项目现金流量表中运营期现金流出的主体部分,应得到充分的重视。经营成本是指总成本费用扣除固定资产折旧费、摊销费和财务费用后的成本费用。

石子的强度用( )来表示。

A.岩石立方体抗压强度和压碎指标

B.岩石抗压强度和压碎指标

C.压碎指标和坚固性指标

D.岩石抗压强度和坚固性指标

B.岩石抗压强度和压碎指标

C.压碎指标和坚固性指标

D.岩石抗压强度和坚固性指标

答案:A

解析:

2020版教材P131

石子的强度用岩石立方体抗压强度和压碎指标表示。在选择采石场、对粗骨料强度有严格要求或对质量有争议时,宜用岩石抗压强度检验;对于经常性的生产质量控制则采用压碎指标值检验较为方便。

石子的强度用岩石立方体抗压强度和压碎指标表示。在选择采石场、对粗骨料强度有严格要求或对质量有争议时,宜用岩石抗压强度检验;对于经常性的生产质量控制则采用压碎指标值检验较为方便。

蒸汽夹套管系统安装完毕后,应用低压蒸汽吹扫,正确的吹扫顺序应为()

A.主管→支管→夹套管环隙

B.支管→主管→夹套管环隙

C.主管→夹套管环隙→支管

D.支管→夹套管环隙→主管

B.支管→主管→夹套管环隙

C.主管→夹套管环隙→支管

D.支管→夹套管环隙→主管

答案:A

解析:

2020版教材P301

教材原文是:蒸汽夹套系统用低压蒸汽吹扫.吹扫顺序为先主管、后支管,最后进入夹套管的环隙。

教材原文是:蒸汽夹套系统用低压蒸汽吹扫.吹扫顺序为先主管、后支管,最后进入夹套管的环隙。

依据《通用安装工程工程量计算规范》(GB50856-2013),中压锅炉烟、风、煤管道安装应根据项目特征,按设计图示计算。其计量单位为( )。

A.t

B.m

C.m2

D.套

B.m

C.m2

D.套

答案:A

解析:

中压锅炉烟、风、煤管道安装。烟道、热风道、冷风道、制粉管道、送粉管道、原煤管道应根据项目特征(管道形状、管道断面尺寸、管壁厚度),以"t"为计量单位,按设计图示质量计算。

下列不属于编制控制性施工进度计划的是( )。

A.分析选定关键性工程项目

B.初拟控制性施工进度计划表

C.施工进度比较

D.编制控制性施工进度表

B.初拟控制性施工进度计划表

C.施工进度比较

D.编制控制性施工进度表

答案:C

解析:

本题考查的是进度计划的制订。控制性施工进度的编制包括(1)分析选定关键性工程项目;(2)初拟控制性施工进度表;(3)编制控制性进度表。

除高频电阻焊外,压焊一般采用搭接接头,个别情况下也采用( )。

A.套接接头 B.舌形接头

C.槽形接头 D.对接接头

A.套接接头 B.舌形接头

C.槽形接头 D.对接接头

答案:D

解析:

对接接头、T形(十字)接头、搭接接头、角接接头和端接接头这五类接头基 本类型都适用于熔焊,一般压焊(高频电阻焊除外)都采用搭接接头,个别情况采用对接接头;高频电阻焊一般采用对接接头,个别情况采用搭接接头。

【考核要点】 焊接接头的基本类型。

【考核要点】 焊接接头的基本类型。

2021一级造价工程师考试题目下载6节 第4节

PPP项目财政承受能力论证中,确定年度折现率时应考虑财政补贴支出年份,并应参照()。

A、行业基准收益率

B、同期国债利率

C、同期地方政府债券收益率

D、同期当地社会平均利润率

B、同期国债利率

C、同期地方政府债券收益率

D、同期当地社会平均利润率

答案:C

解析:

2020版教材P260

本题考查的是PPP项目财政承受能力论证。年度折现率应考虑财政补贴支出发生年份,并参照同期地方政府债券收益率合理确定。

本题考查的是PPP项目财政承受能力论证。年度折现率应考虑财政补贴支出发生年份,并参照同期地方政府债券收益率合理确定。

(2015年)用水泥砂浆砌筑2m3砖墙,标准砖(240mmx115mmx53mm)的总耗用量为1113块。已知砖的损耗率为5%,则标准砖、砂浆的净用量分别为( )。

A.1057块、0.372m3

B.1057块、0.454m3

C.1060块、0.372m3

D.1060块、0.449m3

B.1057块、0.454m3

C.1060块、0.372m3

D.1060块、0.449m3

答案:D

解析:

本题考查的是确定材料定额消耗量的基本方法。

消耗量=净用量+损耗量=净用量×(1+损耗率) 换算下:净用量=消耗量/(1+损耗率) 每立方米砂浆用量=1-砖数×每块砖的体积

标准砖的净用量=1113/(1+5%) =1060块;

砂浆的净用量=2-1060×0.24×0.115×0.053=0.449m3。

消耗量=净用量+损耗量=净用量×(1+损耗率) 换算下:净用量=消耗量/(1+损耗率) 每立方米砂浆用量=1-砖数×每块砖的体积

标准砖的净用量=1113/(1+5%) =1060块;

砂浆的净用量=2-1060×0.24×0.115×0.053=0.449m3。

电弧电压是由( )来决定的。

A.电弧

B.电弧长

C.电极电位

D.电阻

B.电弧长

C.电极电位

D.电阻

答案:B

解析:

电弧电压是由电弧长来决定。电弧长,则电弧电压高;电弧短,则电弧电压低。2020版教材P70-81

已知计算工程预付款起扣点的公式为 T=P-M/N,其中 M 的含义是( )。

A.工程预付款总额

B.承包工程价款总额

C.主要材料及构件所占比重

D.开始扣回预付款时累计完成工作量

B.承包工程价款总额

C.主要材料及构件所占比重

D.开始扣回预付款时累计完成工作量

答案:A

解析:

本题考查的是预付款及期中支付。T:起扣点(即工程预付款开始扣回时)的累计完成工程金额;M:工程预付款总额;N:主要材料及构件所占比重;P:承包工程合同总额。

(2014年)关于设备及工器具购置费用,下列说法中正确的是()。

A.它是由设备购置费和工具、器具及生活家居购置费组成。

B.它是固定资产投资中的消极部分

C.在工业建筑中,它占工程造价比重的增大意味着生产技术的进步

D.在民用建筑中,它占工程造价比重的增大意味着资本有机构成的提高

B.它是固定资产投资中的消极部分

C.在工业建筑中,它占工程造价比重的增大意味着生产技术的进步

D.在民用建筑中,它占工程造价比重的增大意味着资本有机构成的提高

答案:C

解析:

本题考查的是设备及工器具购置费的作用。设备及工、器具购置费费用是由设备购置费和工具、器具及生产购置费组成的,它是固定资产投资中的积极部分。在生产性工程建设中,设备及工器具购置费用占工程造价比重的增大,意味着生产技术的进步和资本有机构成的提高。

(2017年)需用于频繁操作及有易燃易爆危险的场所,要求加工精度高,对其密封性能要求严的高压断路器,应选用()。

A.多油断路器

B.少油断路器

C.六氟化硫断路器

D.空气断路器

B.少油断路器

C.六氟化硫断路器

D.空气断路器

答案:C

解析:

六氟化硫SF6断路器适用于需频繁操作及有易燃易爆危险的场所, 要求加工精度高, 对其密封性能要求更严。

某大型施工机械预算价格为5万元,机械耐用总台班为1250台班,检修周期数为4,一次检修费为2000元,维护费系数为60%,机上人工费和燃料动力费为60元/台班。不考虑残值、进项税和其他有关费用,则该机械台班单价为( )元/台班。

A.107.68

B.110.24

C.112.80

D.52.80

B.110.24

C.112.80

D.52.80

答案:A

解析:

台班折旧费=50000/1250=40元/台班;

台班检修费=2000×(4-1)/1250=4.8元/台班;

台班维护费=台班检修费×维护费系数=4.8×60%=2.88元/台班

则该机械台班单价=40+4.8+2.88+60=107.68元/台班。

台班检修费=2000×(4-1)/1250=4.8元/台班;

台班维护费=台班检修费×维护费系数=4.8×60%=2.88元/台班

则该机械台班单价=40+4.8+2.88+60=107.68元/台班。

2021一级造价工程师考试题目下载6节 第5节

工程项目建设总进度计划的表格部分内容包括( )。

A.工程项目一览表

B.工程项目总进度计划

C.投资计划年度分配表

D.年度建设资金平衡表

E.工程项目进度平衡表

B.工程项目总进度计划

C.投资计划年度分配表

D.年度建设资金平衡表

E.工程项目进度平衡表

答案:A,B,C,E

解析:

参考第三章第三节内容,应选A、B、C、E项。 区分工程项目建设总进度计划和工程项目年度计划:

(1)工程项目建设总进度计划的表格部分包括:工程项目一览表,工程项目总进度计划,投资计划年度分配表,工程项目进度平衡表。

(2)工程项目年度计划的表格部分包括:年度计划项目表,年度竣工投产交付使用计划表,年度建设资金平衡表,年度设备平衡表。

(1)工程项目建设总进度计划的表格部分包括:工程项目一览表,工程项目总进度计划,投资计划年度分配表,工程项目进度平衡表。

(2)工程项目年度计划的表格部分包括:年度计划项目表,年度竣工投产交付使用计划表,年度建设资金平衡表,年度设备平衡表。

某企业年初从银行借款600万元,年利率12%,按月计算并支付利息,则每月末应支付利息( )万元。

A.5.69

B.6.00

C.6.03

D.6.55

B.6.00

C.6.03

D.6.55

答案:B

解析:

2020版教材P167

本题考查的是利息计算方法。月利率:i=r/m=12%/12=1%,每月支付利息:I=600 × 1%=6(万元)。

本题考查的是利息计算方法。月利率:i=r/m=12%/12=1%,每月支付利息:I=600 × 1%=6(万元)。

按材料在设计和施工生产过程中所起的作用,公路工程材料可分为(??)。

A.主要材料

B.基础材料

C.次要材料

D.周转性材料

B.基础材料

C.次要材料

D.周转性材料

答案:A,C,D

解析:

公路基本建设工程中使用的各种材料,品种规格繁多,性能各异。按材料来源可划分为:外购材料和自采加工材料。按材料在设计和施工生产过程中所起的作用可划分为:主要材料、次要材料、周转性材料、辅助材料。

(2009年)某分部工程划分为4个施工过程、3个施工段,组织加快的成倍节拍流水施工,如果流水节拍分别为6、4、4、2天,则流水步距为()天。

A.1

B.2

C.4

D.6

B.2

C.4

D.6

答案:B

解析:

成倍节拍流水施工的特点如下: 1)同一施工过程在其各个施工段上的流水节拍均相等;不同施工过程的流水节拍不等, 但其值为倍数关系;2)相邻施工过程的流水步距相等, 且等于流水节拍的最大公约(K); 3)专业工作队数大于施工过程数, 即有的施工过程只成立一个专业工作队, 而对于流水节拍大的施工过程, 可按其倍数增加相应专业工作队数目; 4)各个专业工作队在施工段上能够连续作业, 施工段之间没有空闲时间。 K=min[6,4,4,2]=2

对于依法必须招标的项目,给定暂估价的专业工程应由发承包双方依法组织招标选择专业分包人,若承包人不参加投标,应由承包人作为招标人,与组织招标工作有关的费用应当()。

A、由中标的专业承包人支付

B、由发包人支付

C、由发包人与中标的专业承包人按约定比例分摊

D、被认为已经包括在承包人的签约合同价中

B、由发包人支付

C、由发包人与中标的专业承包人按约定比例分摊

D、被认为已经包括在承包人的签约合同价中

答案:D

解析:

本题考查的是物价变化类合同价款调整事项。若承包人不参加投标,应由承包人作为招标人,与组织招标工作有关的费用应当被认为已经包括在承包人的签约合同价(投标总报价)中。

(2015年)对某建筑地基设计要求强夯处理,处理范围为40.0m×56.0m,需要铺设400mm厚土工合成材料,并进行机械压实,根据《房屋建筑与装饰工程工程量计算规范》(GB50854-2013)规定,正确的项目列项或工程量计算是()。

A.铺设土工合成材料的工程量为896m3

B.铺设土工合成材料的工程量为2240m2

C.强夯地基工程量按一般土方项目列项

D.强夯地基工程量为896m3

B.铺设土工合成材料的工程量为2240m2

C.强夯地基工程量按一般土方项目列项

D.强夯地基工程量为896m3

答案:B

解析:

强夯地基属于夯实地基 即反复将夯锤提到高处使其自由落下,给地基以冲击和振动能量 ,将地基土密实处理或置换形成密实墩体的地基。在地基处理时采用强夯地基,其工程量应按设计图示处理范围以面积计算,单位为m2。铺设土工合成材料的工程量按设计图示尺寸以面积计算,单位为m2。故铺设土工合成材料的工程量:40.0×56.0=2240(m2)

对于水头变幅较大(Hmax/Hmin>1.8)的70m水头段的大型水电厂,水轮机型式选择时主要考虑水轮机运行的水力稳定性要求,优先推荐选用( )

A.贯流灯泡式水轮机

B.贯流轴伸式水轮机

C.轴流定桨式水轮机

D.轴流转桨式水轮机

B.贯流轴伸式水轮机

C.轴流定桨式水轮机

D.轴流转桨式水轮机

答案:D

解析:

轴流转桨式水轮机 ,适用水头范围一般为3-80m,单机质量一般为1-3600t ,这种机型属于低水头段机组,适用于低水头水力发电工程,单机组容量无法做到特别大,一般为 3-200 MW 。

2021一级造价工程师考试题目下载6节 第6节

(2016年)采矿业防水防渗工程常用()。

A.PVC防水卷材

B.氯化聚乙烯防水卷材

C.三元乙丙橡胶防水卷材

D.APP改性沥青防水卷材

B.氯化聚乙烯防水卷材

C.三元乙丙橡胶防水卷材

D.APP改性沥青防水卷材

答案:B

解析:

氯化聚乙烯防水卷材适用于各类工业、民用建筑的屋面防水、地下防水、防潮隔气、室内墙地面防潮。地下室卫生间的防水,及冶金、化工、水利、环保。采矿业防水防渗工程。

根据反馈的方法,自动控制系统的类型有()。

A.单回路系统

B.比值系统

C.复合系统

D.输出系统

B.比值系统

C.复合系统

D.输出系统

答案:A,B,C

解析:

本题的考点为自动控制系统的类型。自动控制系统根据反馈的方法分为单回路系统、多回路系统、比值系统、复合系统。

对于非国有资金投资的项目,()可以作为建设产品价格形成的辅助依据。

A、工程量清单计价规范

B、工程定额

C、项目可行性研究

D、工程承包合同文件

B、工程定额

C、项目可行性研究

D、工程承包合同文件

答案:B

解析:

本题考查的是工程计价标准和依据。从目前我国现状来看,工程定额主要作为国有资金投资工程编制投资估算、设计概算和最髙投标限价(招标控制价)的依据,对于其他工程,在项目建设前期各阶段可以用于建设投资的预测和估计,在工程建设交易阶段,工程定额可以作为建设产品价格形成的辅助依据。工程量清单计价依据主要适用于合同价格形成以及后续的合同价款管理阶段。

某建筑企业年初从银行贷款600万元,年名义利率8%,按季度计算并支付利息,则每季度末应支付利息( )万元。

A.11.29

B.12.00

C.12.76

D.15.59

B.12.00

C.12.76

D.15.59

答案:B

解析:

2020版教材P167

本题考查的是等值计算。每季度末利息=600×8%/4=12(万元)。

本题考查的是等值计算。每季度末利息=600×8%/4=12(万元)。

出人口控制系统中的门禁控制系统是一种典型的( )。

A.可编程控制系统

B.集散型控制系统

C.数字直接控制系统

D.设定点控制系统

B.集散型控制系统

C.数字直接控制系统

D.设定点控制系统

答案:B

解析:

2020版教材P434

门禁系统,门禁控制系统是一种典型的集散型控制系统。

门禁系统,门禁控制系统是一种典型的集散型控制系统。

钢筋混凝土梁式楼梯传力的特点是()。

A、荷载→楼梯踏步→踏步板→斜梁→平台梁→墙或柱

B、荷载→斜梁→踏步板→楼梯踏步→平台梁→墙或柱

C、荷载→平台梁→踏步板→斜梁→楼梯踏步→墙或柱

D、荷载→踏步板→楼梯踏步→斜梁→平台梁→墙或柱

B、荷载→斜梁→踏步板→楼梯踏步→平台梁→墙或柱

C、荷载→平台梁→踏步板→斜梁→楼梯踏步→墙或柱

D、荷载→踏步板→楼梯踏步→斜梁→平台梁→墙或柱

答案:A

解析:

本题考查的是楼梯。当楼梯踏步受到荷载作用时,踏步为一水平受力构造,踏步板把荷载传递左右斜梁,斜梁把荷载传递给与之相连的上下休息平台梁,最后,平台梁将荷载传给墙体或柱子。

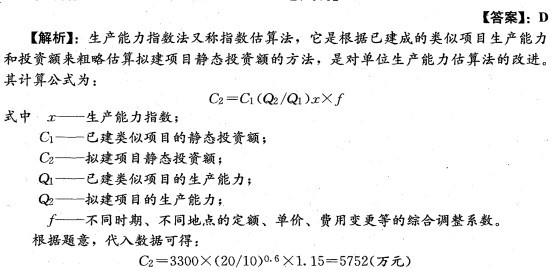

某年产量10万吨化工产品已建项目的静态投资额为3300万元,现拟_类似项目 的生产能力为20万吨/年。已知生产能力指数为0.6,因不同时期、不同地点的综合调整 系数为1.15,则采用生产能力指数法估算的拟建项目静态投资额为()万元。

A. 4349 B. 4554

C. 5002 D. 5752

A. 4349 B. 4554

C. 5002 D. 5752

答案:D

解析:

见教材第三章第二节P123。

【考核要点】:生产能力指数法

【注解】:本题已根据2009版教材作了适当修改。

见教材第三章第二节P123。

【考核要点】:生产能力指数法

【注解】:本题已根据2009版教材作了适当修改。

热门文章